掃碼下載APP

接收最新考試資訊

及備考信息

新用戶(hù)掃碼下載

新用戶(hù)掃碼下載安卓版本:8.7.95 蘋(píng)果版本:8.7.95

開(kāi)發(fā)者:北京正保會(huì)計(jì)科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點(diǎn)擊下載>

為了幫助廣大學(xué)員備戰(zhàn)2015年注冊(cè)會(huì)計(jì)師考試,正保會(huì)計(jì)網(wǎng)校精心為大家整理了注冊(cè)會(huì)計(jì)師考試各科目知識(shí)點(diǎn),希望能夠提升您的備考效果,祝您學(xué)習(xí)愉快!

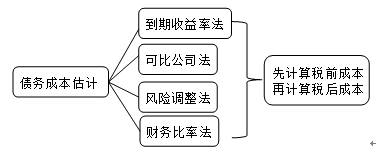

知識(shí)點(diǎn):債務(wù)成本估計(jì)的方法

(一)到期收益率法

|

前提

|

如果公司目前有上市的長(zhǎng)期債券,則可以使用到期收益率法計(jì)算債務(wù)的稅前成本。

|

|

方法

|

根據(jù)債券估價(jià)的公式,到期收益率是使下式成立的Kd:

式中: P0——債券的市價(jià); Kd——到期收益率即稅前債務(wù)成本; n——債務(wù)的期限,通常以年表示; 求解Kd需要使用“逐步測(cè)試法”。 |

(二)可比公司法

|

方法原理

|

如果需要計(jì)算債務(wù)成本的公司,沒(méi)有上市債券,就需要找一個(gè)擁有可交易債券的可比公司作為參照物。計(jì)算可比公司長(zhǎng)期債券的到期收益率,作為本公司的長(zhǎng)期債務(wù)成本。

|

|

可比公司的選擇

|

可比公司應(yīng)當(dāng)與目標(biāo)公司處于同一行業(yè),具有類(lèi)似的商業(yè)模式。最好兩者的規(guī)模、負(fù)債比率和財(cái)務(wù)狀況也比較類(lèi)似。

|

(三)風(fēng)險(xiǎn)調(diào)整法

|

適用情況

|

如果本公司沒(méi)有上市的債券,而且找不到合適的可比公司,那么就需要使用風(fēng)險(xiǎn)調(diào)整法估計(jì)債務(wù)成本。

|

|

方法

|

按照這種方法,債務(wù)成本通過(guò)同期限政府債券的市場(chǎng)收益率與企業(yè)的信用風(fēng)險(xiǎn)補(bǔ)償相加求得:

稅前債務(wù)成本=政府債券的市場(chǎng)回報(bào)率+企業(yè)的信用風(fēng)險(xiǎn)補(bǔ)償率。 |

|

參數(shù)估計(jì)

|

關(guān)于政府債券的市場(chǎng)回報(bào)率,在股權(quán)成本的估計(jì)中已經(jīng)討論過(guò),現(xiàn)在的問(wèn)題是如何估計(jì)企業(yè)的信用風(fēng)險(xiǎn)補(bǔ)償率。

|

|

信用風(fēng)險(xiǎn)的大小可以用信用級(jí)別來(lái)估計(jì)。具體做法如下:

(1)選擇若干信用級(jí)別與本公司相同上市公司債券; (2)計(jì)算這些上市公司債券的到期收益率; (3)計(jì)算與這些上市公司債券同期(到期日相同)的長(zhǎng)期政府債券到期收益率(無(wú)風(fēng)險(xiǎn)利率); (4)計(jì)算上述兩個(gè)到期收益率的差額,即信用風(fēng)險(xiǎn)補(bǔ)償率; (5)計(jì)算信用風(fēng)險(xiǎn)補(bǔ)償率的平均值,并作為本公司的信用風(fēng)險(xiǎn)補(bǔ)償率。 |

(四)財(cái)務(wù)比率法

如果目標(biāo)公司沒(méi)有上市的長(zhǎng)期債券,也找不到合適的可比公司,并且沒(méi)有信用評(píng)級(jí)資料,那么可以使用財(cái)務(wù)比率估計(jì)債務(wù)成本。

按照該方法,需要知道目標(biāo)公司的關(guān)鍵財(cái)務(wù)比率,根據(jù)這些比率可以大體上判斷該公司的信用級(jí)別,有了信用級(jí)別就可以使用風(fēng)險(xiǎn)調(diào)整法確定其債務(wù)成本。

(五)稅后債務(wù)成本

由于利息可從應(yīng)稅收入中扣除,因此負(fù)債的稅后成本是稅率的函數(shù)。利息的抵稅作用使得負(fù)債的稅后成本低于稅前成本。

稅后債務(wù)成本=稅前債務(wù)成本×(1-所得稅稅率)

(六)優(yōu)先股成本的估計(jì)

優(yōu)先股成本的估計(jì)方法與債務(wù)成本類(lèi)似,不同的只是其股利在稅后支付,沒(méi)有“政府補(bǔ)貼”,其資本成本會(huì)高于債務(wù)。

K=D/P

新用戶(hù)掃碼下載

新用戶(hù)掃碼下載安卓版本:8.7.95 蘋(píng)果版本:8.7.95

開(kāi)發(fā)者:北京正保會(huì)計(jì)科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點(diǎn)擊下載>

官方公眾號(hào)

微信掃一掃

官方視頻號(hào)

微信掃一掃

官方抖音號(hào)

抖音掃一掃

初級(jí)會(huì)計(jì)職稱(chēng) 報(bào)名 考試 查分 備考 題庫(kù)

中級(jí)會(huì)計(jì)職稱(chēng) 報(bào)名 考試 查分 備考 題庫(kù)

高級(jí)會(huì)計(jì)師 報(bào)名 考試 查分 題庫(kù) 評(píng)審

注冊(cè)會(huì)計(jì)師 報(bào)名 考試 查分 備考 題庫(kù)

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會(huì)計(jì)科技有限公司 版權(quán)所有

京B2-20200959 京ICP備20012371號(hào)-7 出版物經(jīng)營(yíng)許可證 ![]() 京公網(wǎng)安備 11010802044457號(hào)

京公網(wǎng)安備 11010802044457號(hào)

套餐D大額券

¥

去使用 主站蜘蛛池模板: 色姑娘粽合 | 国产专区一区二区三区 | 精品国产乱码久久久久久久软件 | 中文字幕av片 | 99视频一区二区 | 欧美成人一区二区三区 | 91av观看| 成人影片免费 | 嫩草影院91 | 精品一区二区三区蜜桃 | 麻豆传媒在线视频 | 欧美日韩一区在线观看 | japanese久久 | 中文字幕精品亚洲 | 午夜精品久久久久久久久久久 | 欧美午夜精品一区二区三区 | 久久福利电影 | 国产精品99久久久久久宅男 | 男女爱爱网站 | 中文字幕日韩视频 | 亚洲一区二区三区在线播放 | 亚洲欧美在线观看 | 日韩精品视频在线 | 亚洲熟区 | 国产精品美女一区二区三区 | 日本福利在线观看 | 成人av在线网址 | 97超碰网 | 福利在线观看 | 91精品国产综合久久精品图片 | jizz18欧美| 日韩中文在线视频 | 国产麻豆久久 | 蜜桃视频一区二区三区 | 男女污污的视频 | 国内精品国产三级国产在线专 | 夜夜视频 | 亚洲视频中文 | 国产精品久久久久久吹潮 | 日本一本色道免费视频 | 久久av一区二区三区 |