新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

為了幫助廣大學員備戰2015年注冊會計師考試,正保會計網校精心為大家整理了注冊會計師考試各科目知識點,希望能夠提升您的備考效果,祝您學習愉快!

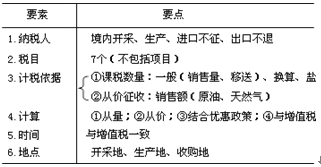

知識點:資源稅稅收優惠和征收管理

一、減免稅項目

1.開采原油過程中用于加熱、修井的原油免稅。

2.納稅人開采或者生產應稅產品過程中,因意外事故或者自然災害等原因遭受重大損失的,由省、自治區、直轄市人民政府酌情決定減稅或者免稅。

3.鐵礦石資源稅減按80%征收。

4.尾礦再利用不征收資源稅。

5.對地面抽采煤層氣(煤礦瓦斯)暫不征收資源稅。

二、出口應稅產品不退(免)資源稅的規定

【鏈接1】進口應稅資源產品不繳納資源稅。

【鏈接2】此規則同城建稅的規定。

三、納稅義務發生時間

1.納稅人采取分期收款結算方式的,其納稅義務發生時間為銷售合同規定的收款日期的當天。

2.納稅人采取預收貨款結算方式的,其納稅義務發生時間為發出應稅產品的當天。

3.納稅人采取其他結算方式的,其納稅義務發生時間為收訖銷售款或者取得索取銷售款憑據的當天。

4.納稅人自產自用應稅產品的納稅義務發生時間,為移送使用應稅產品的當天。

5.扣繳義務人代扣代繳稅款的納稅義務發生時間,為支付首筆貨款或首次開具支付貨款憑據的的當天。

【鏈接】資源稅的納稅期限與增值稅、消費稅基本相同。

四、納稅地點——開采或生產所在地主管稅務機關

3個地點:開采地、生產地、收購地。具體情況:

1.凡是繳納資源稅的納稅人,都應當向應稅產品開采或者生產地主管稅務機關繳納。

2.如果納稅人應納的資源稅屬于跨省開采,其下屬生產單位與核算單位不在同一省、自治區、直轄市的,對其開采的礦產品一律在開采地納稅。

3.扣繳義務人代扣代繳的資源稅,也應當向收購地主管稅務機關繳納。

資源稅總結

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 青草福利 | 国产精品久久久久久久久久久久久 | 亚洲欧美专区 | 99re6在线视频精品免费 | 加勒比免费在线视频 | 成人免费高清视频 | 精品视频在线免费观看 | 国产精品免费播放 | 色婷婷综合国产精品一区 | 国产三级网站 | 欧美日韩激情在线 | 免费国产一区二区三区 | 久久精品免费 | 天堂中文字幕在线 | 国产精品乱码一区二区三区 | 免费黄色在线 | 亚洲国产精品99久久久久久久久 | 成人区精品一区二区 | 久久久久久久久久久久久女国产乱 | 黄色在线观看视频网站 | 色综合亚洲精品激情狠狠 | 国产黄色在线 | 精品一区视频 | 欧美成人高清 | 欧美一级欧美一级在线播放 | 国产一区二区视频在线播放 | 中文字幕在线不卡 | 日本视频中文字幕 | 国产精品无码专区在线观看 | 国产精品久久久久久久久久嫩草 | 九九在线视频 | 一区中文字幕 | 亚洲欧美日韩久久精品 | 国产一区自拍视频 | 欧美一区永久视频免费观看 | 日韩欧美色图 | 99国产精品99久久久久久 | 成人精品久久久 | 希岛あいり中文字幕在线 | 国产专区视频 | 日韩成人精品视频 |

新用戶掃碼下載

新用戶掃碼下載