新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

知識點:生產銷售環節應納消費稅的計算

(一)直接對外銷售應納消費稅的計算

| 三種計稅方法 | 計稅依據 | 適用范圍 | 計稅公式 |

| 1.從價定率計稅 | 銷售額 | 除列舉項目之外的應稅消費品 | 應納稅額=銷售額×比例稅率 |

| 2.從量定額計稅 | 銷售數量 | 列舉3種:啤酒、黃酒、成品油 | 應納稅額=銷售數量×單位稅額 |

| 3.復合計稅 | 銷售額、銷售數量 | 列舉2種:白酒、卷煙 | 應納稅額=銷售額×比例稅率+銷售數量×單位稅額 |

(二)自產自用應納消費稅的計算

1.用于本企業連續生產應稅消費品——不繳納消費稅

2.用于其它方面:于移送使用時納稅

①本企業連續生產非應稅消費品;

②在建工程、非生產機構;

③饋贈、贊助、集資、廣告、樣品、職工福利、獎勵等方面。

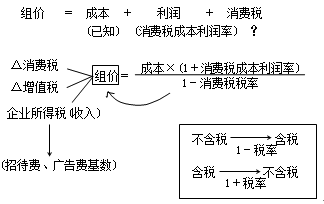

3.組成計稅價格及稅額計算:

按納稅人生產的同類消費品的售價計稅;無同類消費品售價的,按組成計稅價格計稅。

組成計稅價格計算公式:

組成計稅價格=成本+利潤+消費稅稅額

應納消費稅=組成計稅價格×比例稅率

組價公式中的成本利潤率有幾種適用情況:

(1)對從價定率征收消費稅的應稅消費品

(2)對從量定額征收消費稅的應稅消費品

消費稅從量征收與售價或組價無關;增值稅需組價時,組價公式中的成本利潤率按增值稅法中規定的10%確定,組價中應含消費稅稅金。

(3)對復合計稅辦法征收消費稅的應稅消費品

組成計稅價格=(成本+利潤+自產自用數量×定額稅率)÷(1-比例稅率)

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 激情婷婷综合 | 视频在线国产 | 九九自拍 | 另类av | 国产精品福利在线 | 三级精品视频 | 日本在线观看 | 蜜桃二区 | 伊人天堂网 | 狼人综合网 | 亚洲视频在线视频 | 在线观看成人网 | 欧洲中文字幕日韩精品成人 | 亚洲天天网| 一区二区三区四区不卡视频 | 日韩精品在线免费 | 五月婷婷网站 | 国产欧美日韩在线 | 成人性生交大片 | 免费观看黄色网 | 久久久午夜精品理论片中文字幕 | 欧美精品乱码久久久久久 | 午夜伦情电午夜伦情电影如如视频 | 日本视频免费看 | 一区三区视频在线观看 | 亚洲精品电影网在线观看 | 国产色网 | 欧美日韩国产中文 | 欧美 视频 一区 | 爽爽影院在线看 | 久久大陆| 91精品国产乱码久久久久久久久 | 亚洲一区二区精品视频 | 日本免费看 | 免费看的av | 日本亚洲最大的色成网站www | 久久亚洲高清 | 久久99精品久久久久久久青青日本 | 欧美一区二区三区四区视频 | 亚洲欧洲日本在线 | 国产精品免费一区二区 |

新用戶掃碼下載

新用戶掃碼下載