新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

2016年注冊會計師備考已經開始,目前處于預習階段,學員可以根據網校預習計劃表來安排自己的學習進度。以下是網校依據2015年注會教材,整理的注會各科目知識點,用于預習階段學習,祝大家備考愉快!

第二章 增值稅法

知識點:出口貨物和勞務增值稅

(一)適用增值稅退(免)稅政策的范圍

|

政策

|

貨物

|

內容

|

|

1.出口企業出口貨物

|

列舉了8項,其中重點是:

|

(1)出口企業對外援助、對外承包、境外投資的出口貨物

(2)出口企業經海關報關進入國家批準的出口加工區、保稅物流園區、保稅港區、綜合保稅區等特殊區域并銷售給特殊區域內單位或境外單位、個人的貨物 (3)免稅品經營企業銷售的貨物 (4)出口企業或其他單位銷售給用于國際金融組織或外國政府貸款國際招標建設項目的中標機電產品 (5)生產企業向海上石油天然氣開采企業銷售的自產的海洋工程結構物 (6)出口企業或其他單位銷售給國際運輸企業用于國際運輸工具上的貨物。(如:外輪供應公司、遠洋運輸供應公司銷售給外輪、遠洋國輪的貨物;國內航空供應公司生產銷售給國內和國外航空公司國際航班的航空食品。) |

|

2.視同自產出口貨物

|

列舉的9項,具體范圍可關注:

|

(1)用于對外承包工程項目下的貨物

(2)用于境外投資的貨物 (3)用于對外援助的貨物 (4)生產自產貨物的外購設備和原材料(農產品除外) |

|

3.出口企業對外提供加工修理修配勞務

|

指對進境復出口貨物或從事國際運輸的運輸工具進行的加工修理修配

|

|

|

4.境內單位和個人提供適用零稅率的應稅服務

|

(1)如適用簡易計稅方法:免征增值稅

|

|

|

(2)如適用一般計稅方法:生產企業實行“免、抵、退”稅辦法;外貿企業外購的研發服務和設計服務出口實行免退稅辦法;外貿企業自行開發的研發服務和設計服務出口,視同生產企業連同其出口貨物統一實行“免、抵、退”稅辦法。

|

||

(二)增值稅退(免)稅辦法

1.“免、抵、退”稅辦法:生產企業出口自產貨物和視同自產貨物及對外提供加工修理修配勞務,以及列名的生產企業出口非自產貨物,免征增值稅,相應的進項稅額抵減應納增值稅額(不包括適用增值稅即征即退、先征后退政策的應納增值稅額),未抵減完的部分予以退還。

新增:營改增納稅人(適用一般計稅方法)提供零稅率應稅服務,也按照上述“免、抵、退”稅辦法。

2.免退稅辦法:不具有生產能力的出口企業或其他單位出口貨物勞務,免征增值稅,相應的進項稅額予以退還。

新增:外貿企業外購的研發服務和設計服務出口,免征增值稅,其對應的外購應稅服務的進項稅額予以退還。

(三)增值稅出口退稅率

1.一般規定:除單獨規定外,出口貨物的退稅率為其適用征稅率。

2.特殊規定:

(1)外貿企業購進按簡易辦法征稅的出口貨物、從小規模納稅人購進的出口貨物,其退稅率分別為簡易辦法實際執行的征收率、小規模納稅人征收率。上述出口貨物取得增值稅專用發票的,退稅率按照增值稅專用發票上的稅率和出口貨物退稅率孰低的原則確定。

(2)出口企業委托加工修理修配貨物,其加工修理修配費用的退稅率,為出口貨物的退稅率。

3.適用不同退稅率的貨物、勞務及應稅服務,應分開報關、核算并申報退(免)稅;否則從低適用退稅率。

(四)增值稅退(免)稅的計稅依據

出口貨物、勞務及應稅服務的增值稅退(免)稅的計稅依據,按出口貨物、勞務及應稅服務的出口發票(外銷發票)、其他普通發票或購進出口貨物、勞務及應稅服務的增值稅專用發票、海關進口增值稅專用繳款書確定。

|

出口企業

|

出口項目

|

退(免)稅計稅依據

|

|

1.生產企業

|

出口貨物、勞務及應稅服務(進料加工復出口貨物除外)

|

出口貨物、勞務及應稅服務的實際離岸價(FOB)

|

|

進料加工復出口貨物

|

出口貨物的離岸價(FOB)扣除出口貨物所含的海關保稅進口料件的金額后確定

|

|

|

國內購進無進項稅額且不計提進項稅額的免稅原材料加工后出口的貨物

|

出口貨物的離岸價(FOB)扣除出口貨物所含的國內購進免稅原材料的金額后確定

|

|

|

2.外貿企業

|

出口貨物(委托加工修理修配貨物除外)

|

購進出口貨物的增值稅專用發票注明的金額或海關進口增值稅專用繳款書注明的完稅價格

|

|

出口委托加工修理修配貨物

|

加工修理修配費用增值稅專用發票注明的金額

|

|

|

3.各類企業

|

出口進項稅額未計算抵扣的已使用過的設備

|

退(免)稅計稅依據=增值稅專用發票上的金額或海關進口增值稅專用繳款書注明的完稅價格×已使用過的設備固定資產凈值÷已使用過設備原值

|

|

4.免稅品經營企業

|

銷售的貨物

|

購進貨物的增值稅專用發票注明的金額或海關進口增值稅專用繳款書注明的完稅價格

|

|

5.零稅率應稅服務

|

(1)實行“免、抵、退”稅辦法

|

①鐵路運輸、航空運輸:實際運輸收入(理解范圍)

②其他:提供應稅服務額 |

|

(2)實行免退稅辦法

|

購進應稅服務增值稅專用發票注明的金額或解繳稅款的中華人民共和國稅收繳款憑證上注明的金額

|

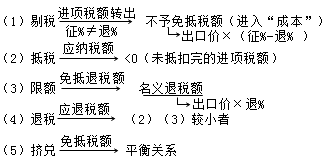

(五)增值稅“免、抵、退”稅的計算

計算步驟總結:

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 日韩欧美在线观看视频 | 亚洲精品视频免费观看 | 欧美变态网站 | 午夜视频在线免费观看 | 91视频在线国产 | 国产日韩欧美在线播放 | 日韩av在线不卡 | 欧美一区 | 国产亚洲网站 | 免费福利视频一区二区三区 | 中文字幕免费在线视频 | 一区二区三区四区在线播放 | 亚洲乱码国产乱码精品精 | 97国产在线视频 | 久久婷婷成人综合色 | 第九色婷婷| 国产乱码精品一区二区三区中文 | 亚洲欧洲视频在线观看 | 区一区二视频 | 精品不卡视频 | 久久成年人视频 | 国产一区二区三区视频在线观看 | 亚洲一区二区三区中文字幕 | 婷婷影视| 久久久久亚洲 | 国产大片在线免费观看 | 欧美日韩在线看 | 中文有码在线视频 | 国产综合久久 | 国产精品久久国产精品 | 亚洲成人精品一区二区三区 | 亚洲一区久久久 | 99久久精品免费看国产免费软件 | 国产成人亚洲综合 | 在线观看黄a | 亚洲一区二区三区在线视频 | 欧美国产综合视频 | 视频一区在线观看 | 亚洲精品免费在线 | 成人激情久久 | 国产美女久久久 |

新用戶掃碼下載

新用戶掃碼下載