新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

我們一起來學習2015《公司戰略與風險管理》高頻考點:職能戰略。本考點屬于《公司戰略與風險管理》第三章戰略選擇的內容。

【內容導航】

1.市場營銷戰略

2.生產運營戰略

3.采購戰略

4.財務戰略

5.信息戰略

【考頻分析】

考頻:★★★★

復習程度:熟悉本考點。本考點內容比較多,主要出現在客觀題中,但是主觀題以往年度也考核過,需要關注。

【主要考點】職能戰略

1.市場營銷戰略

2.生產運營戰略

生產運營戰略所涉及的主要因素:批量;種類;需求變動;可見性。

產能計劃

質量成本全面質量管理要素:內部客戶和內部供應商;服務水平協議;公司的質量文化;授權。

3.采購戰略

貨源策略

采購組合:質量、數量、價格、交貨。

4.財務戰略

基于發展階段的財務戰略選擇

|

|

|

企業的發展階段

|

|||

|

|

導入期

|

成長期

|

成熟期

|

衰退期

|

|

|

風險搭配情況

|

經營風險

|

非常高

|

高

|

中等

|

低

|

|

財務風險

|

非常低

|

低

|

中等

|

高

|

|

|

財務戰略

|

資本結構

|

權益融資

|

主要是權益融資

|

權益+債務融資

|

權益+債務融資

|

|

資金來源

|

風險資本

|

權益投資增加

|

保留盈余+債務

|

債務

|

|

|

股利

|

不分配

|

分配率很低

|

分配率高

|

全部分配

|

|

|

常見指標

|

價格/盈余倍數(市盈率)

|

非常高

|

高

|

中

|

低

|

|

股價

|

迅速增長

|

增長并波動

|

穩定

|

下降并波動

|

|

影響價值創造的主要因素

|

影響企業市場增加值的因素

|

市場增加值=[(投資資本回報率-資本成本)×投資成本]/(資本成本-增長率)

【結論】根據企業市場增加值的計算公式可知,影響企業創造價值的因素有三個:

(1)投資資本回報率;(2)資本成本(指的是加權平均資本成本);(3)增長率。

|

|

銷售增長率、籌資需求與創造價值

|

影響價值創造的因素主要有:①投資資本回報率;②資本成本;③增長率;④可持續增長率。它們是影響財務戰略選擇的主要因素,也是管理者為增加企業價值可以操縱的主要內容。

|

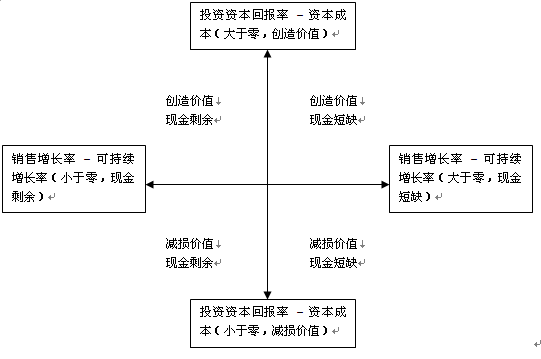

價值創造和增長率矩陣(財務戰略矩陣)

|

情況

|

財務戰略

|

|

增值型現金短缺(第一象限)

(投資資本回報率-資本成本)大于0

(銷售增長率-可持續增長率)大于0

|

(1)如果高速增長是暫時的,則應通過借款來籌集所需資金;

(2)如果高速增長是長期的,則資金問題有兩種解決途徑:

〔途徑1〕提高可持續增長率,包括提高經營效率(提高稅后經營利潤率和周轉率)和改變財務政策(停止支付股利、增加借款),使之向銷售增長率靠攏; 〔途徑2〕增加權益資本(增發股份、兼并成熟企業),提供增長所需資金。

|

|

增值型現金剩余(第二象限)

(投資資本回報率-資本成本)大于0

(銷售增長率-可持續增長率)小于0

|

首選的戰略是利用剩余現金加速增長。

途徑包括:(1)內部投資;(2)收購相關業務;

如果加速增長之后仍有剩余現金,找不到進一步投資的機會,則應把多余的錢還給股東。

途徑包括:(1)增加股利支付;(2)回購股份。

|

|

減損型現金剩余(第三象限)

(投資資本回報率-資本成本)小于0

(銷售增長率-可持續增長率)小于0

|

首選的戰略是提高投資資本回報率,途徑有:(1)提高稅后經營利潤率;(2)提高經營資產周轉率。

在提高投資資本回報率的同時,如果負債比率不當,可以適度調整,以降低平均資本成本。

如果企業不能提高投資資本回報率或者降低資本成本,則應該將企業出售。

|

|

減損型現金短缺(第四象限)

(投資資本回報率-資本成本)小于0

(銷售增長率-可持續增長率)大于0

|

(1)如果盈利能力低是本公司獨有的問題,并且覺得有能力扭轉價值減損局面,則可以選擇“徹底重組”;否則,應該選擇出售。

(2)如果盈利能力低是整個行業的衰退引起的,則應該選擇的財務戰略是“盡快出售”以減少損失。

|

5.信息戰略

信息系統戰略:事務處理系統(收集數據);管理信息系統(數據處理,提出信息);企業資源計劃系統(信息整合平臺);戰略性企業管理(提供戰略信息);決策支持系統(對信息處理,提出備選方案);經理信息系統(摘要信息、向下鉆取);專家系統(做決策)。

信息技術外包的主要優點是:

(1)外包服務供應商對不斷變化的技術有更好的了解。

(2)能進行最準確的成本預測,因此可以進行更準確的預算控制。

(3)專業外包供應商的服務能夠提供更高標準和質量的服務。

(4)公司減輕了管理專業人員的負擔,企業可按需要要求提供服務,不用長期在企業中保留信息技術部門。

信息技術外包的主要缺點是:從長遠的戰略考慮上來看的,這種成本節約是短期的。當外包服務不再受公司的控制時,就失去了靈活性,企業不能根據環境的改變做出迅速的反應。

信息系統控制

|

類型

|

具體類型

|

描述

|

|

一般控制

|

人員控制

|

涉及人員招募、訓練和監督的人員控制。包括部門內部職責的分離和數據處理部門的分離。例如,企業應立即停止已離開公司職員所有的訪問權限。

|

|

邏輯訪問控制

|

邏輯訪問控制對未經授權的訪問提供了安全防范。最普遍的安全訪問是使用密碼,可對密碼定義其格式、長度、加密和常規的變化。例如,要求系統用戶定期更改密碼并要求密碼包含至少八位數值,且其中必須包含數字、字母和符號。

|

|

|

設備控制

|

包括物理保護及管理。保護是指物理保護,對計算機設備進行物理保護,例如,把它們鎖在一間保護室或保護柜中,并使用報警系統,如果計算機從其位置上發生移動,報警系統將被激活。管理是指將新增、報廢、流轉的設備建檔登記,統一管理。

|

|

|

業務連續性

|

在系統故障、設備操作系統、程序或數據丟失或毀壞的情況下,業務持續性或災難恢復計劃可從信息系統中恢復關鍵的業務信息。

|

|

|

應用控制

|

輸入控制

|

輸入控制的目的是發現和防止錯誤的交易數據的錄入,其中包括:

A.交易前的數據錄入,如在發票與收到的貨物,文件和采購訂單相匹配后,核準供應商的發票。

B.數據輸入屏幕的規定格式令使用者不得跳過強制輸入字段。

C.輸入體系內容的合理檢查,如檢查給予顧客的折扣是否在允許的限度內。

|

|

過程控制

|

過程控制確程的發生按照公司的要求進行,沒有被忽略或處理不當的交易發生。最常見的控制是交易記錄、分批平衡和總量控制系統。

|

|

|

輸出控制

|

輸出控制確保輸入和處理活動已經被執行,而且生成的信息可靠并分發給用戶。主要的輸出控制形式是交易清單和例外報告等。

|

信息技術控制

|

類型

|

具體類型

|

描述

|

|

軟件控制和軟件盜版

|

防止制作或安裝未經授權的軟件拷貝,防止因非法使用造成經濟處罰的風險。因此,從有信譽的經銷商處購買正版軟件是重要的控制方式,可以減小上述風險,并且維護好所有軟件的實物存盤是必不可少的。

|

|

|

網絡控制

|

防火墻

|

它包括相應的硬件和軟件,存在于企業內部網和公共網絡之間。它是一套控制程序,即允許公眾訪問公司計算機系統的某些部分,同時限制其訪問其他部分。

|

|

數據加密

|

在傳輸前被轉化成非可讀格式,在傳輸后重新轉換回來。這些數據只能被匹配的解密接收器讀取。

|

|

|

授權

|

客戶通過身份驗證和密碼進行注冊。

|

|

|

病毒防護

|

病毒是一種計算機程序,它能夠自我復制,并在被感染的計算機之間傳播。病毒能夠修改、刪除文件,甚至刪除計算機硬盤驅動中的所有內容。因此,使用病毒檢測和防護軟件掃描病毒,更改用戶和刪除病毒有助于避免計算機數據遭到破壞。

|

|

相關鏈接:2015年注冊會計師《公司戰略與風險管理》第三章主要考點

全文轉載或部分轉載本文請注明“來源:正保會計網校”

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 中国大陆高清aⅴ毛片 | 日韩高清在线播放 | 久久精品一 | 最新国产精品视频 | 黄色成人在线 | 欧美国产激情 | 97精品国产97久久久久久粉红 | 国产日韩一区二区三区 | 国产成人在线观看免费网站 | 天堂精品视频 | 成人免费视频观看 | 国产精品久久久久国产a级 中文字幕影院 | 成人黄色在线观看 | 国产一区精品在线 | 五月天婷婷导航 | 国产成人免费视频 | 欧美精品在线一区二区 | 久久久久无码国产精品一区 | 国产精品久久久久久久7电影 | 国产精品久久综合 | 伊人久久大香线蕉综合网站 | 亚洲精品亚洲人成人网 | 欧美日韩免费在线视频 | 亚洲一区二区三区在线播放 | 青草网 | 国产99精品在线 | 国产一级视频 | 麻豆传媒在线视频 | 午夜精品一区二区三区在线播放 | 欧美 日韩 国产 一区 | 91久久国产| 国产日韩一区二区三区 | 欧美精品免费在线观看 | 啵多野结衣在线观看 | 日本视频网址 | 日韩精品视频一区二区三区 | 中文字幕一区二区在线播放 | 久久国产综合 | 国产在线观看av | 国产曰批免费观看久久久 | 亚洲国产精品久久久久久 |

新用戶掃碼下載

新用戶掃碼下載