新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

為了幫助廣大學員備戰2015年注冊會計師考試,正保會計網校精心為大家整理了注冊會計師考試各科目知識點,希望能夠提升您的備考效果,祝您學習愉快!

知識點:企業價值評估的對象

(一)含義

企業價值評估的一般對象是企業整體的經濟價值。企業整體的經濟價值是指企業作為一個整體的公平市場價值。

【提示】明確評估對象是“企業整體價值”還不夠,還需要進一步明確是“哪一種”整體價值。

(二)分類

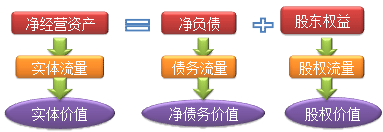

1.實體價值與股權價值(按整體價值的對象劃分)

實體流量的現值,稱為“企業實體價值”。股權流量的現值稱為“股權價值”。

企業實體價值=股權價值+凈債務價值

【提示】這里的“股權價值”和“凈債務價值”均指其公平市場價值,而不是其會計價值(賬面價值)。

【提示】大多數企業購并是以購買股份的方式進行的,因此,價值評估的最終目標和雙方談判的焦點是賣方的股權價值。但是,買方的實際收購成本等于股權成本加上所承接的債務。

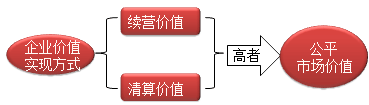

2.持續經營價值與清算價值(按整體價值的實現方式劃分)

企業能夠給所有者提供價值的方式有兩種:一種是由營業所產生的未來現金流量的現值,稱為持續經營價值(簡稱續營價值);另一種是停止經營,出售資產產生的現金流,稱為清算價值。

一個企業的公平市場價值,應當是續營價值與清算價值中較高的一個。

3.少數股權價值與控股權價值(按整體價值的實現前提劃分)

少數股權價值是在現有管理和戰略條件下,企業能夠給股票投資人帶來的現金流量現值;控股權價值是企業進行重組,改進管理和經營戰略后可以為投資人帶來的未來現金流量的現值。

控股權價值與少數股權價值的差額稱為控股權溢價,它是由于轉變控股權而增加的價值。

控股權溢價=V(新的)-V(當前)

【提示】在進行企業價值評估時,首先要明確擬評估的對象是什么,搞清楚是企業實體價值還是股權價值,是續營價值還是清算價值,是少數股權價值還是控股權價值。

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产一区中文字幕 | 精品视频一区二区 | 天天天综合网 | 亚洲成人一区在线观看 | 亚洲第一se情网站 | 97网站| 麻豆视频免费观看 | 国产成人综合网 | 亚洲综合国产 | 日韩精品视频在线免费观看 | 成人网18免费网站 | 亚洲一区二区中文 | 欧美中文字幕在线 | 欧美日韩另类一区 | www.成人| 久久久一 | 国产精品99久久久 | 99国产精品久久久久久久久久 | 国产嫩草一区二区三区在线观看 | 免费一级黄色 | 国产这里只有精品 | 欧美日韩在线视频观看 | 爱情岛论坛首页永久网址 | 久久久久久国裸歌舞团 | 三级在线看 | 久久免费看片 | 日韩午夜视频在线播放 | av中文天堂 | 精品视频在线免费看 | 国产第二页 | 九九热久久久99国产盗摄蜜臀 | 美女福利在线观看 | 国产一区二区三区影视 | 久久久久国产美女免费网站 | 91久久网站 | 日韩精品久久久久久久电影99爱 | 日本在线精品 | 国产欧美日韩一区二区三区 | 久久综合久久综合久久 | 欧美日韩在线免费 | 精品国产一区探花在线观看 |

新用戶掃碼下載

新用戶掃碼下載