新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

時光如白駒過隙般溜走,注冊會計師考試愈發緊張,你的備考進度如何?為了幫助親愛的考生朋友們鞏固學習效果,小編特整理了注會《會計》科目的知識點及其配套練習,練習題均來自網校夢想成真系列輔導書,希望對大家有所幫助!

知識點 商譽減值測試

【考頻指數】★★★

首先,對不包含商譽的資產組或者資產組組合進行減值測試,計算可收回金額,并與相關賬面價值相比較,確認相應的減值損失。

其次,再對包含商譽的資產組或者資產組組合進行減值測試,比較這些相關資產組或者資產組組合的賬面價值(包括所分攤的商譽的賬面價值部分)與其可收回金額,如相關資產組或者資產組組合的可收回金額低于其賬面價值的,應當確認相應的減值損失。

減值損失金額應當先抵減分攤至資產組或者資產組組合中商譽的賬面價值,再根據資產組或者資產組組合中除商譽之外的其他各項資產的賬面價值所占比重,按比例抵減其他各項資產的賬面價值。相關減值損失的處理順序和方法與本章有關資產組減值損失的處理順序和方法相一致。

1.非同一控制下的吸收合并產生的商譽

2.非同一控制下的控股合并產生的商譽

【經典習題】

1.(《應試指南》第九章P159·2016年試題)下列關于商譽的會計處理中,正確的有( )。

A.商譽應當結合與其相關的資產組或資產組組合進行減值測試

B.商譽于資產負債表日不存在減值跡象的,無需對其進行減值測試

C.有關商譽的資產組或資產組組合存在減值跡象的,應當首先對不包含商譽的資產組或資產組組合進行減值測試

D.與商譽有關的資產組或資產組組合的減值損失應首先抵減分攤至資產組或資產組組合中商譽的賬面價值

【正確答案】ACD

【答案解析】選項B,對于商譽、使用壽命不確定的無形資產以及尚未達到可使用狀態的無形資產,企業至少應當于每年年度終了進行減值測試。

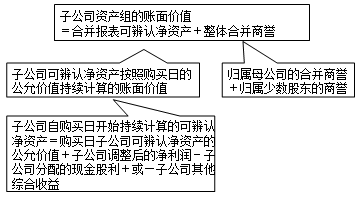

2.(《應試指南》第九章P161)A公司于2×15年1月1日以1600萬元的價格購入乙公司75%的股權,購買日乙公司可辨認資產公允價值為1500萬元,不存在負債和或有負債等。合并前雙方不存在關聯方關系。假定乙公司所有資產被認定為一個資產組,且所有可辨認資產均未發生減值跡象;該資產組包含商譽,應至少于每年年末進行減值測試。2×16年年末,乙公司按購買日公允價值持續計算的可辨認凈資產賬面價值為1350萬元,乙公司資產組的可收回金額為1500萬元。不考慮其他因素,A公司應確認的商譽減值金額為( )。

A.0

B.362.5萬元

C.475萬元

D.483.33萬元

【正確答案】B

【答案解析】購買日,企業合并商譽=1600-1500×75%=475(萬元);包含商譽的資產組的賬面價值=1350+475/75%=1983.33(萬元),包含商譽的資產組減值金額=1983.33-1500=483.33(萬元);應由母公司A公司承擔的份額=483.33×75%=362.5(萬元)。

3.(《應試指南》第九章P163)下列關于商譽減值測試的處理,符合企業會計準則規定的有( )。

A.無論商譽是否出現減值跡象,均應于每年年度終了進行減值測試

B.對于因企業合并形成的商譽的賬面價值,均應當自購買日起按照合理的方法分攤至相關的資產組

C.資產組發生減值的,應首先抵減分攤至資產組或者資產組組合中商譽的賬面價值

D.合并財務報表中應該確認整體商譽的減值準備金額

【正確答案】AC

【答案解析】選項B,因企業合并形成的商譽的賬面價值,應當自購買日起按照合理的方法分攤至相關的資產組;難以分攤至相關的資產組的,應當將其分攤至相關的資產組組合;選項D,相關的資產組發生減值的,應該首先抵減商譽的賬面價值,按照該方法計算的商譽減值損失的金額應該在可歸屬于母公司和少數股東權益之間按比例分攤,合并財務報表中只需要確認母公司享有的商譽減值損失的份額。

4.(《經典題解》第九章P143)甲公司2016年末有關資產組、總部資產和商譽的資料如下。

(1)甲公司在A、B、C三地擁有三家分公司,其中,C分公司是上年吸收合并的公司。這三家分公司的經營活動由一個經營總部負責運作;同時,由于A、B、C三家分公司均能產生獨立于其他分公司的現金流入,所以該公司將這三家分公司分別確定為三個資產組,將經營總部確認為總部資產。

(2)2016年12月31日,企業經營所處的技術環境發生了重大不利變化,企業各項資產出現減值跡象,需要進行減值測試。假設總部資產的賬面價值為3000萬元,能夠按照各資產組賬面價值的相對比例進行合理分攤。

(3)A資產組的賬面價值為1500萬元。預計尚可使用壽命為15年,甲公司預計2016年末A資產組(包括分配的總部資產)的可收回金額為3000萬元。

(4)B資產組的賬面價值為2250萬元,其中包括無形資產B1賬面價值為1350萬元、固定資產B2賬面價值為900萬元。預計B資產組的尚可使用壽命為10年。甲公司預計2016年年末B資產組(包括分配的總部資產)的可收回金額為3189萬元,其中無形資產B1的公允價值減去處置費用后的凈額為1300萬元,固定資產B2無法確定公允價值減去處置費用的凈額,無形資產B1、固定資產B2其未來現金流量的現值均無法確定。

(5)C資產組包含商譽的賬面價值為3000萬元,其中固定資產C1為1000萬元、固定資產C2為1000萬元、固定資產C3為775萬元、合并商譽為225萬元。預計C資產組尚可使用壽命為5年。甲公司預計2016年年末C資產組(包括分配的總部資產)的可收回金額為2575.6萬元,其中固定資產C1、C2和C3均無法確定其未來現金流量的現值,C1、C2無法確定公允價值減去處置費用的凈額,C3公允價值減去處置費用的凈額為700萬元。

要求:

(1)計算2016年年末將總部資產分配至各資產組的金額。

(2)計算2016年年末分配總部資產后各資產組的賬面價值(包含總部資產)。

(3)2016年年末對A資產組進行減值測試,如果減值,計算資產組(包括總部資產)減值損失。

(4)計算2016年年末B資產組包含的各項資產的減值損失,以及總部資產應分攤的減值損失。

(5)計算2016年年末C資產組包含的各項資產的減值損失,以及總部資產應分攤的減值損失。

(6)計算2016年年末總部資產應分攤的減值損失總額,并編制2016年年末甲公司計提資產減值損失的會計分錄。

【正確答案】

(1)由于各資產組的使用壽命不同,因此應考慮時間權重。

①分配總部資產時的加權后的資產組賬面價值=1500×15/5+2250×10/5+3000×5/5=12000(萬元)

②將總部資產分攤至各個資產組

A資產組應分攤總部資產的金額=3000×(1500×15/5)/12000=1125(萬元)

B資產組應分攤總部資產的金額=3000×(2250×10/5)/12000=1125(萬元)

C資產組應分攤總部資產的金額=3000×(3000×5/5)/12000=750(萬元)

(2)A資產組(包含總部資產)的賬面價值=1500+1125=2625(萬元)

B資產組(包含總部資產)的賬面價值=2250+1125=3375(萬元)

C資產組(包含總部資產)的賬面價值=3000+750=3750(萬元)

(3)A資產組(包含總部資產)的賬面價值=2625(萬元),可收回金額=3000(萬元),沒有發生減值。

(4)①B資產組(包含總部資產)確認減值損失=3375-3189=186(萬元)

②總部資產應分攤的減值損失=186×1125/3375=62(萬元)

③B資產組(不包含總部資產)確認減值損失=186×2250/3375=124(萬元)

④無形資產B1確認的減值損失=1350-1300=50(萬元)

[分析:按照分攤比例,應當分攤減值損失=124×(1350/2250)=74.4(萬元);分攤后的賬面價值=1350-74.4=1275.6(萬元),但由于無形資產B1的公允價值減去處置費用后的凈額為1300萬元,因此最多只能確認減值損失=1350-1300=50(萬元)。]

(5)①不包含商譽C資產組確認減值損失=(3000-225+750)-2575.6=949.4(萬元)

②包含商譽C資產組確認減值損失=(3000+750)-2575.6=1174.4(萬元)

③商譽確認減值損失=1174.4-949.4=225(萬元)(首先抵減C資產組中商譽價值225萬元,剩余的減值損失949.4萬元再在各項可辨認資產和總部資產之間分攤)

④總部資產應分攤的減值損失=949.4×750/(3000+750-225)=202(萬元)

⑤C資產組中其他單項資產的減值損失總額=949.4×2775/(2775+750)=747.4(萬元)

⑥固定資產C1、C2和C3分配的減值損失

固定資產C3應分攤的減值損失=775-700=75(萬元)

[分析:按照分攤比例,應當分攤減值損失=747.4×775/(1000+1000+775)=208.73(萬元),分攤后的賬面價值=775-208.73=566.27(萬元),由于小于固定資產C3的未來現金流量的現值700萬元,因此最多只能確認減值損失=775-700=75(萬元)。]

固定資產C1應分攤的減值=(747.4-75)×1000/2000=336.2(萬元)

固定資產C2應分攤的減值=(747.4-75)×1000/2000=336.2(萬元)

(6)2016年年末總部資產應分攤的減值損失總額=62+202=264(萬元)

借:資產減值損失 (186+1174.4)1360.4

貸:商譽減值準備 225

無形資產減值準備——無形資產B150

固定資產減值準備——固定資產B274

——固定資產C1336.2

——固定資產C2336.2

——固定資產C375

——總部資產 264

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 久久久久久久久免费 | 黄色一级在线看 | 国产精品久久久久久久久久久久久 | 国产精品成人一区二区三区 | 久久精品国产精品亚洲 | 最近中文幕mv免费高清 | 精品久久久一区二区 | 狠狠久久 | 欧美精品黑人猛交高潮 | 国产二区视频在线观看 | 亚洲成人一区在线观看 | 一区二区三区国产精品 | 国产成人久久 | 亚洲黄色免费电影 | 欧美黑人性视频 | 亚洲精区二区三区四区麻豆 | 国产成人综合久久 | 老色网站 | 国产精品欧美一区二区三区 | 91在线视频播放 | 国产在线视频一区二区 | 久久久久99精品国产片 | 国产h片在线观看 | 国产一区二区三区免费看 | 亚洲国产精品99久久久久久久久 | 日日搞 | 欧美 日韩 国产 在线 | 精品一二三区在线观看 | 一区二区三区国产精品视频 | 久草在线视频免赞 | 另类 欧美 日韩 国产 在线 | 色噜噜一区二区 | 牛牛视频在线 | 亚洲高清久久 | 免费看成人吃奶视频在线 | 欧美一级黄色录像 | 日本亚洲最大的色成网站www | 免费午夜av | 精品久久久久久久久久久久久久 | 天堂成人网| 免费成人av在线 |

新用戶掃碼下載

新用戶掃碼下載