新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

接收最新考試資訊

及備考信息

| 《會計》 | 《審計》 | 《稅法》 | 《經濟法》 | 《財務成本管理》 | 《公司戰略與風險管理》 |

這里所說的處置資產是正常銷售之外的內部處置資產和移送他人時視同銷售的情況。內部處置資產是否確認收入?移送他人視同銷售是否確認收入?現在把這兩種比較特殊的情況匯總到下面的表格中,以方便兩種情況的對比學習,方便對它們的記憶和掌握。

|

內部處置資產:不確認收入 |

移送他人:按視同銷售確認收入 |

|

1、將資產用于生產、制造、加工另一產品。 |

1、用于市場推廣或銷售。 |

在復習以上內容時,首先要注意區分內部處置與移送他人兩種情況,一個是企業內部的處置,不涉及企業外部的其他人,另一個涉及企業外部其他人,把物品從企業移送到外部。

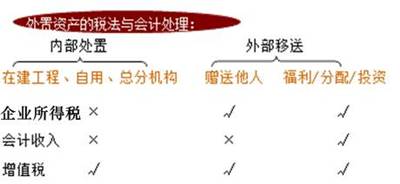

另外,還要注意視同銷售確定收入在企業所得稅與會計收入、增值稅三種情形中的關系,這三種情形的規定不一樣,如下圖:

處置資產的稅法與會計處理

圖中顯示,對于自產貨物用于非應稅項目時,增值稅才視同銷售,贈送他人時只有企業做賬時不確認會計收入。

各位考生在備考注冊會計師《稅法》的時候,可以把各稅種相似的情況放在一起對比學習,這樣做不但可以提高效率,還方便跨章節的綜合性學習。如果大家已經開始對重要知識點和高頻考點的復習、總結性學習,可以使用正保會計網校的注冊會計師考點匯編電子書,這本電子書所講解的高頻考點對大家的相關復習可能會有比較大的幫助。

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 青青草网| 色综合久久88色综合天天 | 亚洲成人av在线 | 插插视频 | 日韩在线免费 | 国产一区二三区 | 99精品热 | 久久极品| 国产在线网 | 日韩成人在线免费观看 | 六月婷婷久久 | 中文字幕无线精品亚洲乱码一区 | 综合黄色网| 五月婷婷激情综合 | 成人久久 | 亚洲一区欧美一区 | 国产一区二区中文字幕 | 国产精品久久久久久久久久久新郎 | 爱爱的免费视频 | 亚洲天堂男人天堂 | 日韩精品极品视频 | 中文久久乱码一区二区 | 日韩欧美一区二区视频 | 福利四区 | 亚洲国产综合在线观看 | 国产伦精品一区二区三 | 色先锋在线 | 国产精品久久久久久久久久久久午夜片 | 麻豆国产一区二区三区四区 | 美女18黄网站 | 亚洲精品久久久久国产 | 欧美成人a交片免费看 | 精品国产不卡一区二区三区 | 丁香婷婷综合网 | 经典久久 | a天堂在线观看 | 97精品视频在线播放 | 欧美日韩三级 | 国产传媒一区二区 | 色av网站| 国产乱淫av一区二区三区 |

新用戶掃碼下載

新用戶掃碼下載