新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

對2016年版會計專業技術資格考試輔導教材調整修訂主要內容(中級會計實務)

|

頁 碼

|

行 數

|

調 整 內 容

|

|

28

|

附注①

|

刪除其中的“2009年1月1日增值稅轉型改革后,企業購建(包括購進、接受捐贈、實物投資、自制、改擴建和安裝)生產用固定資產發生的增值稅進項稅額可以從銷項稅額中抵扣。因此,此處的“相關稅費”中”。

|

|

附注②

|

在“可以抵扣”前增加“已經稅務機關認證,”

|

|

|

43

|

倒1

|

增加11. 《增值稅會計處理規定》(2016年12月3日財政部發布)

|

|

96

|

19

|

刪除“3 《關于在全國開展交通運輸業和部分現代服務業營業稅改增值稅試點稅收政策的通知》(2013年5月24日財政部發布,自2013年8月1日起施行)”。

增加“3.《關于全面推開營業稅改證增值稅試點的通知》(2016年3月23日財政部國家稅務總局發布 自2016年5月1日起施行)” |

|

96

|

24

|

另起一行,增加“5 《關于印發<增值稅會計處理規定>的通知》(2016年12月3日財政部發布,自發布之日起施行)”

|

|

98

|

12-13

|

刪除“上述應支付的相關稅費,是指企業直接為換入資產支付的稅費,而企業為換出資產支付的稅費不應計入換入資產的成本。”

|

|

110

|

6

|

增加“3.《關于全面推開營業稅改證增值稅試點的通知》(2016年3月23日財政部國家稅務總局發布 自2016年5月1日起施行)”

|

|

110

|

倒1

|

增加“4 .《關于印發<增值稅會計處理規定>的通知》(2016年12月3日財政部發布,自發布之日起施行)”

刪除“3 .《關于在全國開展交通運輸業和部分現代服務業營業稅改增值稅試點稅收政策的通知》(2013年5月24日財政部發布,自2013年8月1日起施行)” |

|

124

|

22

|

原“借:資產減值損失——機器A 100 000,改為“借:資產減值損失——固定資產減值損失——機器A 100 000”

|

|

124

|

23

|

原“——機器B 262 500”,改為“——固定資產減值損失——機器B 262 500”

|

|

124

|

24

|

原“——機器C 437 500”,改為“——固定資產減值損失——機器C 437 500”

|

|

128

|

2

|

原“借:資產減值損失——生產線B 1 302 540”,改為“借:資產減值損失——固定資產減值損失——生產線B 1 302 540”

|

|

128

|

3

|

原“——生產線C 35 514”,改為“借:——固定資產減值損失——生產線C 35 514”

|

|

128

|

4

|

原“——研發中心 501 770”,改為“借:——固定資產減值損失——研發中心 501 770”

|

|

130

|

25

|

原“——固定資產XX 7 000 000”,改為“——固定資產減值損失——固定資產XX 7 000 000”

|

|

160

|

20

|

將“……B公司債券——成本8 080 000”調整為

“……B公司債券——成本 8 000 000 ——利息調整 80 000” |

|

163

|

倒8

|

將“資本公積”修改為“其他綜合收益”

|

|

191

|

倒11

|

本行之前增加“附件1”

|

|

193

|

倒16

|

本行之前增加“附件2”

|

|

235

|

7

|

原“企業對商品提供售后擔保”修改為“企業對商品提供產品質量保證”

|

|

239

|

10-11

|

刪除“如法律訴訟,”

|

|

246

|

15

|

原“A公司對購買其機床的消費者”修改為“A公司對其銷售的機床”

|

|

257

|

18-19

|

增加“企業按照國家統一的會計制度確認收入或利得的時點早于按照增值稅制度確認增值稅納稅義務發生時點的,應將相關增值稅銷項稅額計入“應交稅費——待轉銷項稅額”科目,待實際發生納稅義務時再轉入“應交稅費——應交增值稅(銷項稅額)”科目。企業按照增值稅制度確認增值稅納稅義務發生時點早于按照國家統一的會計制度確認收入或利得的時點的,應將應納增值稅額,借記“應收賬款”科目,貸記“應交稅費——應交增值稅(銷項稅額)”或“應交稅費——簡易計稅”科目,按照國家統一的會計制度確認收入或利得時,應按扣除增值稅銷項稅額后的金額確認收入。”

|

|

292

|

9-10

|

原“《營業稅改征增值稅試點有關企業會計處理規定》(2012年7月5日財政部發布)”,改為“《增值稅會計處理規定》(2016年12月3日財政部發布,自發布之日起施行)”

|

|

316

|

19

|

原“適用稅額”,修改為“適用稅率”

|

|

319

|

9

|

原“資本公積”,修改為“其他綜合收益”

|

|

437

|

概述第一自然段

|

調整為:“政府會計是政府財政財務管理的重要基礎,行政事業單位會計是政府會計的重要組成部分。目前,行政事業單位的會計核算一般采用收付實現制,對特殊的經濟業務或者事項按照相應會計制度的規定采用權責發生制。2015年10月,財政部發布了《政府會計準則——基本準則》,提出政府會計由預算會計和財務會計構成,預算會計一般實行收付實現制,財務會計實行權責發生制。2016年7月6日,財政部發布了《政府會計準則第1號——存貨》、《政府會計準則第2號——投資》、《政府會計準則第3號——固定資產》和《政府會計準則第4號——無形資產》等4項具體準則。今后還將加快政府會計改革,制定發布其他具體準則,完善政府會計制度。由于政府會計具體準則尚未全部發布,相關會計制度仍處于修訂過程之中,本教材仍以2012年發布的、目前仍然實施的《事業單位會計準則》和《事業單位會計制度》為基礎,介紹事業單位會計的主要內容和特定業務的核算要求。”

|

|

373

|

19

|

在本行末尾增加一句話,“被投資方自行清算的除外。”

|

|

414

|

19-22

|

將(12)中第2筆分錄與第3筆分錄調換順序。

|

附件1:

【例11-2】甲公司在2×16年1月1日設立了一項設定受益計劃,并于當日開始實施。該設定受益計劃規定:

(1)甲公司向所有在職員工提供統籌外補充退休金,這些職工在退休后每年可以額外獲得12萬元運休金,直至去世。

(2)職工獲得該額外退休金基于自該計劃開始日起為公司提供的服務,而且應當自該設定受益計劃開始日起一直為公司服務至退休。

為簡化起見,假定符合計劃的職工為100人,當前平均年齡為40歲,退休年齡為60歲,還可以為公司服務20年。假定在退休前元人離職,退休后平均剩余壽命為15年。假定適用的折現率為10%。并且假定不考慮未來通貨膨脹影響等其他因素。

計算設定受益計劃義務及其現值見表11-1。計算職工服務期間每期服務成本見表11-2。

服務第1年至第20年的賬務處理如下:

服務第1年年末,甲公司的賬務處理如下:

借:管理費用(或相關資產成本) 746 200

貸:應付職工薪酬——設定受益計劃義務 746 200

服務第2年年末,甲公司的賬務處理如下:

借:管理費用(或相關資產成本) 820 800

貸:應付職工薪酬——設定受益計劃義務 820 800

借:財務費用(或相關資產成本) 74 600

貸:應付職工薪酬——設定受益計劃義務 74 600

服務第3年至第20年,以此類推處理。

表11-1 單位:萬元

|

退休后第1年

|

退休后第2年

|

退休后第3年

|

退休后第4年

|

……

|

退休后第14年

|

退休后第15年

|

|

|

(1)當年支付

|

1200 | 1200 | 1200 | 1200 | …… | 1200 | 1200 |

|

(2)折現率

|

10% | 10% | 10% | 10% | …… | 10% | 10% |

|

(3)復利現位系數

|

0.9091 | 0.8264 | 0.7513 | 0.6830 | …… | 0.2633 | 0.2394 |

|

(4)退休時點現佳=(1)×(3)

|

1091 | 992 | 902 | 820 | …… | 316 | 287 |

|

(5)退休時點現值合計

|

9127 |

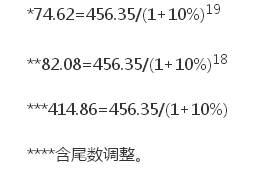

表11-2 單位:萬元

|

服務年份

|

服務第1年

|

服務第2年

|

……

|

服務第19年

|

服務第20年

|

|

福利歸屬

|

|||||

|

——以前年度

|

0 | 456.35 | …… | 8214.3 | 8670.65 |

|

——當年

|

456.35 | 456.35 | …… | 456.35 | 456.35 |

|

——以前年度+當年

|

456.35 | 912.7 | …… | 8670.65 | 9127 |

|

期初義務

|

0 | 74.62 | …… | 6788.68 | 7882.41 |

|

利息

|

0 | 7.46 | …… | 678.87 | 788.24 |

|

當期服務成本

|

74.62* | 82.08** | …… | 414.86*** | 456.35 |

|

期末義務

|

74.62 | 164.16 | …… | 7882.41 | 9127**** |

附件2:

【例11-3】甲公司是一家空調制造企業。2×15年9月,為了能夠在下一年度順利實施轉產,甲公司管理層制訂了一項辭退計劃,計劃規定,從2×16年1月1日起,企業將以職工自愿方式,辭退其柜式空調生產車間的職工。辭退計劃的詳細內容,包括擬辭退的職工所在部門、數量、各級別職工能夠獲得的補償以及計劃大體實施的時間等均已與職工溝通,并達成一致意見,辭退計劃已于2×15年12月10日經董事會正式批準,辭退計劃將于下一個年度內實施完畢。該項辭退計劃的詳細內容如表11-3所示。

表11-3 單位:萬元

|

所屬部門

|

職位

|

辭退數量(人)

|

工齡(年)

|

每人補償額

|

| 空調車間 | 車間主任 副主任 |

10 | 1-10 | 10 |

| 10-20 | 20 | |||

| 20-30 | 30 | |||

| 高級技工 | 50 | 1-10 | 8 | |

| 10-20 | 18 | |||

| 20-30 | 28 | |||

| 一般技工 | 100 | 1-10 | 5 | |

| 10-20 | 15 | |||

| 20-30 | 25 | |||

| 合計 | 160 |

2×15年12月31日,企業預計各級別職工擬接受辭退職工數量的最佳估計數(最可能發生數)及其應支付的補償如表11-4所示。

表11-4 單位:萬元

|

所屬部門

|

職位

|

辭退數量(人)

|

工齡(年)

|

接受數量(人)

|

每人補償額

|

補償金額

|

| 空調車間 | 車間主任 副主任 |

10 | 1-10 | 5 | 10 | 50 |

| 10-20 | 2 | 20 | 40 | |||

| 20-30 | 1 | 30 | 30 | |||

| 高級技工 | 50 | 1-10 | 20 | 8 | 160 | |

| 10-20 | 10 | 18 | 180 | |||

| 20-30 | 5 | 28 | 140 | |||

| 一般技工 | 100 | 1-10 | 50 | 5 | 250 | |

| 10-20 | 20 | 15 | 300 | |||

| 20-30 | 10 | 25 | 250 | |||

| 合計 | 160 | 123 | 1400 |

按照《企業會計準則第13號—或有事項》有關計算最佳估計數的方法,預計接受辭退的職工數量可以根據最可能發生的數量確定。根據表11-4,愿意接受辭退職工的最可能數量為123名,預計補償總額為1400萬元,則企業在2×15年(辭退計劃是2×15年12月10日由董事會批準)應作如下賬務處理:

借:管理費用 14 000 000

貸:應付職工薪酬——辭退福利 14 000 000

說明:因考試政策、內容不斷變化與調整,正保會計網校提供的以上信息僅供參考,如有異議,請考生以權威部門公布的內容為準!

推薦閱讀:

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 日产精品久久久久久久性色 | 在线视频久久 | 成人性生交大片免费网站 | 99久33精品字幕 | 日韩高清一级 | 亚洲免费在线视频 | 99免费精品视频 | 国产精品福利视频 | 中文字幕不卡在线观看 | 午夜在线免费观看 | 欧美国产精品一区二区三区 | av成人一区二区 | 亚洲精品视频自拍 | 成人av激情 | 高潮白浆女日韩av免费看 | 欧美久久久 | 日韩免费高清视频 | 一区二区三区四区不卡 | 日韩精品免费观看 | 欧美日韩一区在线 | 国产一区二区三区在线视频 | 欧美日韩亚洲视频 | 91精品国产92久久久久 | 久久久久久国产精品 | 免费观看的av | 亚洲国产精品一区二区尤物区 | 麻豆一区二区三区 | 精品国产乱码一区二区三区 | 国产精品美女一区二区三区 | av片网址 | 欧美日韩电影一区二区 | 精品国产欧美一区二区 | 国产一区二区三区精彩视频 | 欧美韩日 | 国产日韩精品在线 | 久久精品1 | 一区二区三区在线 | 日韩视频在线一区 | 久久亚洲国产视频 | 精品国产欧美一区二区三区成人 | 日韩在线视频免费观看 |

新用戶掃碼下載

新用戶掃碼下載