新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2020年中級會計職稱考期將近!為了讓各位考生考前有所獲益,網校匯總了眾考生們在《經濟法》學習過程中存在的各類疑問,并將網校老師的答疑整理給大家,供大家探討學習,直至考試當天截止,祝大家備考愉快!

")

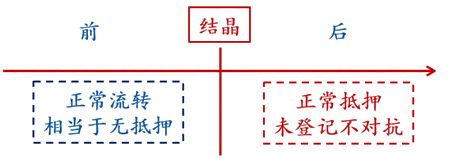

知識點:抵押權的行使

(1)動產浮動抵押的設立以合同生效為條件,未經登記,不得對抗善意第三人;

(2)即使浮動抵押辦理了登記,該抵押權也“不得對抗正常經營活動中已支付合理價款并取得抵押財產”的買受人。

【注意1】未經登記,不得對抗善意第三人是指結晶之后,行使抵押權之前,即非正常生產經營活動中的轉讓行為。

【注意2】動產浮動抵押,不管是否登記,均不得對抗正常經營活動中已支付合理價款并取得抵押財產的買受人,考生必須清楚判定抵押動產的“轉讓時點”。

提問:結晶前和結晶后怎么分辨?

解答:“結晶”就是抵押財產的確定。

結晶前,就是指抵押財產確定前,即抵押期間。

結晶后,就是指抵押財產確定后,此時抵押權人應當行使抵押權了。

注:以上答疑精華來源于正保會計網校答疑板,網校老師會針對已購課學員提出的問題進行答疑。(網校答疑板使用攻略)

如果你也有很多問題,無論是源于一道題還是一個知識點,都可以來網校與大家一起探討!去論壇>

考前加油站來啦:

中級會計職稱考前點題密訓班考前全方位督促學習,讓你考前備考更有動力,備考更充分,助你9月順利拿下中級考試!點擊購買中級會計職稱考前點題密訓班>>

編輯推薦:

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 网站黄色在线 | 国产成人精品一区二区三区视频 | 一级性a| 国产在线播放网址 | 91视频在线免费 | 精品一区二区免费视频 | 精品国产乱码一区二区三区 | 亚洲精品一区二区在线观看 | 一二三区在线 | 欧美在线色 | 久久国产精品视频 | 色婷婷视频在线观看 | 久久久久久久久网站 | 日韩www| 国产精品久久久久久久美男 | 欧美一区 | 日韩av在线中文字幕 | 亚洲免费视频在线 | 久久免费看毛片 | 免费观看黄色一级片 | 91麻豆精品久久久久蜜臀 | 午夜精品久久久久久久久久久久久蜜桃 | 国产激情在线 | 色一情一区二区三区四区 | 在线看一区二区 | 国产免费av电影 | 成人免费在线 | 亚洲四区| 成人av网站在线 | 久在草 | 日韩视频一区 | 亚洲精品一区二区三区中文字幕 | 欧美日韩激情一区 | 国产综合精品一区二区三区 | 热99精品 | 日韩在线三区 | 日本不卡一 | 精品一区二区三区蜜桃 | 亚洲久久 | 国产精品久久久久久久久免费看 | 成人网18免费网站 |

新用戶掃碼下載

新用戶掃碼下載