新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

備考中級會計職稱的路,是一條充滿荊棘的路。在這條路上,也許你會迷茫,也許你會無助,也許無數次你都哭著想要放棄...但是,眼淚不是答案,拼搏才是選擇;只有回不了的過去,沒有到不了的明天。正保會計網校在此精選了中級會計職稱《中級會計實務》科目的知識點供學員參考,祝大家備考愉快,夢想成真。

作為單項履約義務的承諾

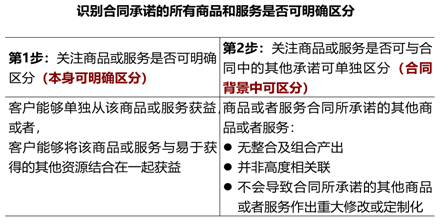

(一)企業向客戶轉讓可明確區分商品(或者商品或服務的組合)的承諾

1.就商品自身而言,需同時滿足下列條件,才被認為是可明確區分商品:

(1)客戶能夠從該商品本身或者從該商品與其他易于獲得的資源一起使用中受益,即該商品能夠明確區分;

(2)企業向客戶轉讓該商品的承諾與合同中其他承諾可單獨區分,即轉讓該商品的承諾在合同中是可明確區分的。

企業向客戶轉讓該商品的承諾與合同中其他承諾可單獨區分,以識別企業承諾轉讓的是每一項商品,還是由這些商品組成的一個或多個組合產出。

組合產出的價值通常高于或者顯著不同于各單項商品的價值總和。

企業確定了商品本身能夠明確區分后,還應當在合同層面繼續評估轉讓該商品(或提供該服務,以下簡稱轉讓該商品)的承諾是否與合同中其他承諾彼此之間可明確區分。

2.在合同層面,下列情形通常表明企業向客戶轉讓該商品的承諾與合同中的其他承諾不可明確區分:

(1)企業需提供重大的服務以將該商品與合同中承諾的其他商品進行整合,形成合同約定的某個或某些組合產出轉讓給客戶。

如果企業提供整合服務,則轉讓個別商品或服務所產生的風險是不可分割的,因為企業向客戶做出的承諾的主要內容是確保將個別商品或服務組成形成產出。個別商品或服務是生產單一產出所需的投入。合并產出的價值應當高于各單獨項目的加總。

(2)該商品將對合同中承諾的其他商品予以重大修改或定制。

如果某些商品或服務對合同中的其他商品或服務作出修改或定制,則每一項商品或服務將被整合在一起(即作為投入)以生產客戶合同約定的組合產出。

(3)該商品與合同中承諾的其他商品具有高度關聯性。也就是說,合同中承諾的每一項商品均受到合同中其他商品的重大影響。

【教師解讀】某些情況下,合同中所承諾的部分商品或服務高度依賴于合同所承諾的其他商品或服務或與其高度關聯,從而導致客戶無法在不對合同承諾的其他商品或服務造成重大影響的情況下選擇購買其中某一項商品或服務。盡管每一項承諾本身均可使客戶獲益,但在基于合同進行考慮時,這些承諾無法單獨區分開來。

【提示】在評估多項商品或服務之間是否高度依賴或關聯時,不應著重在功能上的關聯度,而應重點關注這些商品或服務之間在履約過程中是否存在相互改變的影響。

【例】企業承諾為客戶設計一種新產品并負責生產10個樣品,企業在生產和測試樣品的過程中需要對產品的設計進行不斷的修正,導致已生產的樣品均可能需要進行不同程度的返工。

【分析】企業提供的設計服務和生產樣品的服務是不斷交替反復進行的,二者高度關聯,因此,在合同層面是不可明確區分的。

【準則規范】企業向客戶銷售商品時,往往約定企業需要將商品運送至客戶指定的地點。通常情況下,商品控制權轉移給客戶之前發生的運輸活動不構成單項履約義務;

相反,商品控制權轉移給客戶之后發生的運輸活動可能表明企業向客戶提供了一項運輸服務,企業應當考慮該項服務是否構成單項履約義務。

(二)一系列實質相同且轉讓模式相同的、可明確區分商品或服務

企業向客戶轉讓一系列實質相同且轉讓模式相同的、可明確區分商品的承諾,也應當作為單項履約義務。

1.轉讓模式相同,是指每一項可明確區分商品均滿足準則規定的在某一時段內履行履約義務的條件,且采用相同方法確定其履約進度。

2.實質上相同的商品和服務的認定

在考慮一系列可明確區分的商品或服務是否實質上相同時,企業首先應當確定企業承諾為客戶提供的服務的性質。

如果承諾的性質是提供特定數量的服務(如,在合同期內提供每月的薪酬外包服務),評估時應當考慮每項服務是否可明確區分且實質上相同。

如果企業承諾的性質是準備好或在一段時間內提供單一服務(如,提供服務的數量不確定,酒店管理服務),評估時應當考慮每個時間增量(如,每小時或每天)而非潛在的活動是否可明確區分且實質上相同

對于回家就犯懶、犯困的考生,你需要的是氛圍,是督學。所以加入正保會計網校吧,不僅有老師面對面教學,還有助教和班主任全程督學、伴學。讓你的備考更輕松,更有規劃。加入正保會計網校>>

相關推薦:

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: swag国产精品一区二区 | 黄色片网站 | 99视频网| 亚洲麻豆 | 亚洲一区二区三区免费 | 丁香六月激情 | 久久18 | 疯狂做受xxxx高潮欧美日本 | 欧美精品一区二区三区四区五区 | 国产区视频在线 | 亚洲视频高清 | 久久综合国产伦精品免费 | 一区二区在线观看视频 | 黄色福利视频 | 亚洲精品一区二区 | 亚洲国产精品99久久久久久久久 | 欧美一区二区三区视频在线 | 国产精品无码专区在线观看 | 久久久www成人免费无遮挡大片 | 欧美国产一区二区 | av免费网 | 亚洲最大黄网 | 黄色在线观看免费视频 | 久久久久久久久久影视 | 九九热在线视频观看这里只有精品 | 在线一区二区三区四区 | 精品国产一区二区三区成人影院 | 精品国产一区二区三区性色av | 中文av网站 | 国产精品日本一区二区不卡视频 | 国产xxxx视频 | 99精品在线观看 | 亚洲一区欧美二区 | 一级毛片免费视频 | 欧美在线一级 | 嫩草视频91| 国产一区二区三区视频 | 国产精品一区二区三区在线播放 | 99精品电影 | 精品无人乱码一区二区三区 | 国产欧美精品区一区二区三区 |

新用戶掃碼下載

新用戶掃碼下載