新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

中級會計職稱考試這條路固然艱辛,但只要我們披荊斬棘、堅持不懈,終能達到勝利的終點。在這條路上,你不是孤軍奮戰,正保會計網校會一直為您保駕護航!網校特意整理了中級會計職稱《中級會計實務》科目的知識點供大家學習,祝大家早日拿下中級會計師,迎娶白富美,走上人生巔峰!

【知識點】租賃的分類

(1)分類原則

當租賃資產所有權有關的主要風險和報酬歸屬于承租方則定性為融資租賃,反之則為經營租賃。

(2)具體標準

①在租賃期屆滿時,資產的所有權轉移給承租人;

②承租人有購買租賃資產的選擇權,所訂立的購價預計遠低于行使選擇權時租賃資產的公允價值,因而在租賃開始日就可合理地確定承租人將會行使這種選擇權;

③在租賃資產不是忒舊的前提下

(即用過的期限占全部期限的比例<75%),

租期占尚可使用期的比例≥75%;

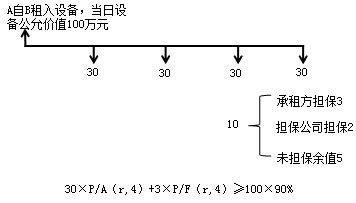

④就承租人而言,

最低租賃付款額的折現≥租賃資產在租賃開始日公允價值的90%;

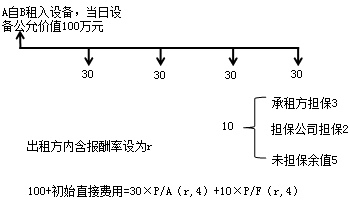

【提示】折現率的三種選擇:

(1)出租方的內含報酬率,即在租賃開始日,使最低租賃收款額的現值與未擔保余值的現值之和等于租賃資產公允價值與出租人的初始直接費用之和的折現率;

(2)合同約定利率;

(3)同期銀行貸款利率。

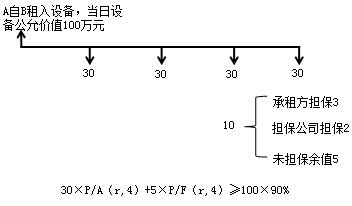

就出租人而言:

最低租賃收款額的折現值≧租賃開始日租賃資產的公允價值的90%

注:此折現利率只能選擇出租方內含報酬率。

此標準是想證明一點:融資租賃本質是承租方分期付款買設備。

⑤租賃資產是為承租方定制的。

【關鍵考點】租賃的分類原則及具體操作標準,尤其是第四個標準。

緊跟小編步伐,下方一波高能備考大法即將來襲↓↓↓

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 污污的网站在线观看 | 国产视频色 | 国产精选久久 | 蜜臀av网站 | 久久久综合亚洲91久久98 | 31xx视频免费播放 | 999在线视频 | 亚洲精品之草原avav久久 | 99精品视频免费在线观看 | 国产伦精品一区二区三区视频孕妇 | 一级亚洲片 | 欧美在线观看视频 | 成人久久久久 | 国产欧美久久一区二区三区 | 狠狠干天天干 | 精品视频亚洲 | 曰批视频在线观看 | 精品久久一区二区三区 | 韩国免费a级毛片 | 男人视频网站 | 国产在线成人 | 免费在线a| www.黄色在线观看 | 国产麻豆乱码精品一区二区三区 | 99精品久久久 | 99导航 | 久久久噜噜噜久久中文字幕色伊伊 | 日韩偷拍一区二区 | 久久6热视频 | 久久久www成人免费精品 | 亚洲一区免费观看 | 人成精品| 九九九久久国产免费 | 永久免费网站 | 国产一区二区三区免费观看在线 | 欧美日韩另类一区 | 麻豆国产在线 | 国产精品18| 久热99| 91麻豆精品国产91久久久使用方法 | 成年人视频免费在线观看 |

新用戶掃碼下載

新用戶掃碼下載