掃碼下載APP

及時(shí)接收最新考試資訊及

備考信息

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.8.0 蘋果版本:8.8.0

開發(fā)者:北京正保會(huì)計(jì)科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點(diǎn)擊下載>

| 第一批次 | 第二批次 | 第三批次 |

回顧2021年我們走過的中級(jí)會(huì)計(jì)職稱備考路,正保會(huì)計(jì)網(wǎng)校沒有辜負(fù)同學(xué)們的希望,正保會(huì)計(jì)網(wǎng)校承載著學(xué)員們的支持與信賴,在2021年輔導(dǎo)期內(nèi)成功帶領(lǐng)學(xué)員在正確的備考道路上砥礪前行! 下面是網(wǎng)校根據(jù)目前收集到的中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》(第二批次)整理、分析出的班次考點(diǎn)相似度分析。考生們快來看看吧~

2021年《中級(jí)財(cái)務(wù)管理》試題(考生回憶2)

一、單項(xiàng)選擇題】

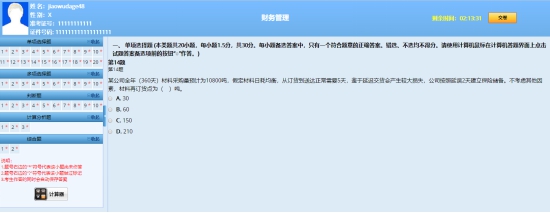

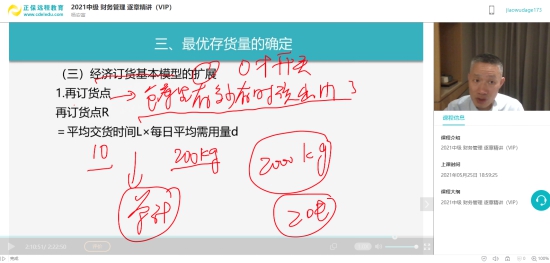

1.某材料每日需要50千克,經(jīng)濟(jì)訂貨量為4500千克,訂貨后平均交貨時(shí)間為6天,根據(jù)擴(kuò)展的經(jīng)濟(jì)訂貨模型,再訂貨點(diǎn)為( )。

A.150千克

B.540千克

C.300千克

D.750千克

【答案】C

【解析】再訂貨點(diǎn)=平均交貨時(shí)間×每日平均需要量=6×50=300(千克)

【點(diǎn)評(píng)】本題考核“最優(yōu)存貨量的確定”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP模擬試卷(一)單選第14題;

VIP逐章精講2021年5月25日直播課程“再訂貨點(diǎn)”知識(shí)點(diǎn)詳解;

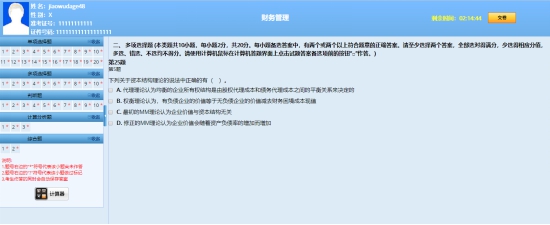

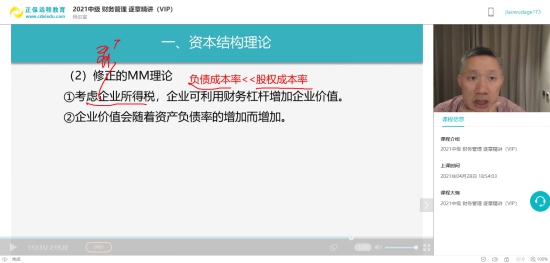

2.下列選項(xiàng)中屬于修正的MM理論觀點(diǎn)的是( )。

A.財(cái)務(wù)困境成本會(huì)降低有負(fù)債企業(yè)的價(jià)值

B.企業(yè)負(fù)債有助于降低兩權(quán)分離帶來的代理成本

C.企業(yè)可用財(cái)務(wù)杠桿,從而增加企業(yè)價(jià)值

D.企業(yè)有無負(fù)債均不改變企業(yè)價(jià)值

【答案】C

【解析】修正的MM理論認(rèn)為企業(yè)可利用財(cái)務(wù)杠桿增加企業(yè)價(jià)值,因負(fù)債利息可帶來避稅利益,企業(yè)價(jià)值會(huì)隨著資產(chǎn)負(fù)債率的增加而增加,選項(xiàng)C是答案。選項(xiàng)A屬于權(quán)衡理論的觀點(diǎn);選項(xiàng)B屬于代理理論的觀點(diǎn);選項(xiàng)D屬于無稅MM理論的觀點(diǎn)。

【點(diǎn)評(píng)】本題考核“資本結(jié)構(gòu)理論”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP摸底試卷(二)多選第5題;

VIP逐章精講2021年4月28日直播課程“資本結(jié)構(gòu)理論”知識(shí)點(diǎn)詳解;

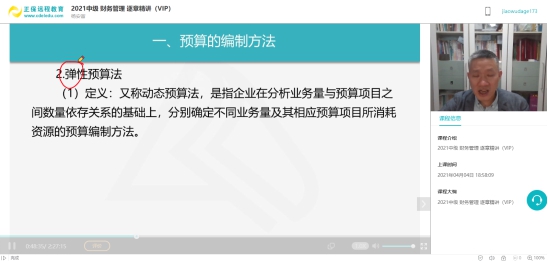

3.在分析業(yè)務(wù)量與預(yù)算項(xiàng)目之間的數(shù)量依存關(guān)系基礎(chǔ)上,分別確定不同業(yè)務(wù)量及相應(yīng)預(yù)算金額的預(yù)算編制方法是( )。

A.固定預(yù)算法

B.定期預(yù)算法

C.滾動(dòng)預(yù)算法

D.彈性預(yù)算法

【答案】D

【解析】彈性預(yù)算法又稱動(dòng)態(tài)預(yù)算法,是指企業(yè)在分析業(yè)務(wù)量與預(yù)算項(xiàng)目之間數(shù)量依存關(guān)系的基礎(chǔ)上,分別確定不同業(yè)務(wù)量及其相應(yīng)預(yù)算項(xiàng)目所消耗資源的預(yù)算編制方法。

【點(diǎn)評(píng)】本題考核“預(yù)算的編制方法”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP逐章精講2021年4月4日直播課程“預(yù)算的編制方法”知識(shí)點(diǎn)詳解;

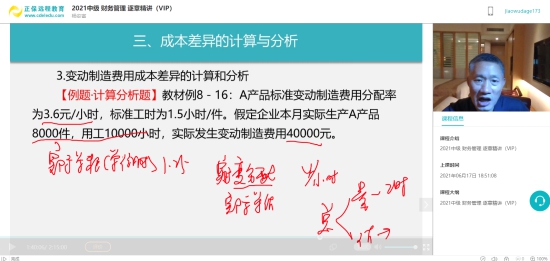

4.某產(chǎn)品標(biāo)準(zhǔn)工時(shí)每2小時(shí)/件,變動(dòng)制造費(fèi)用標(biāo)準(zhǔn)為3元/小時(shí)。如果實(shí)際產(chǎn)量3000件,實(shí)際工時(shí)6300小時(shí),實(shí)際變動(dòng)制造費(fèi)用20160元,變動(dòng)制造費(fèi)用效率差異為( )。

A.2160元

B.1260元

C.900元

D.630元

【答案】C

【解析】變動(dòng)制造費(fèi)用效率差異=(實(shí)際工時(shí)-標(biāo)準(zhǔn)工時(shí))×變動(dòng)制造費(fèi)用標(biāo)準(zhǔn)分配率=(6300-3000×2)×3=900(元)

【點(diǎn)評(píng)】本題考核“成本差異的計(jì)算及分析 ”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP摸底試卷(二)計(jì)算題第3題;

VIP逐章精講2021年6月17日直播課程“成本差異的計(jì)算與分析”知識(shí)點(diǎn)詳解;

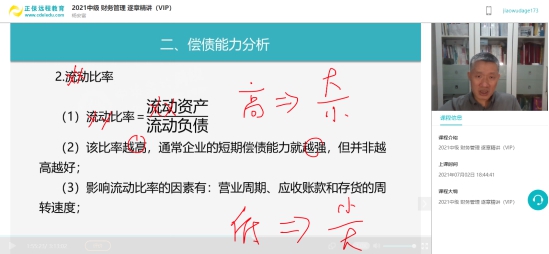

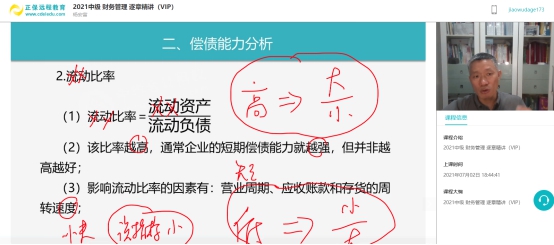

5.既不影響現(xiàn)金比率,又不影響速動(dòng)比率的是( )。

A.存貨

B.交易性金融資產(chǎn)

C.短期借據(jù)

D.短期借款

【答案】A

【解析】現(xiàn)金比率=(貨幣資金+交易性金融資產(chǎn))/流動(dòng)負(fù)債,速動(dòng)比率=速動(dòng)資產(chǎn)/流動(dòng)負(fù)債,貨幣資金、以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn)和各種應(yīng)收款項(xiàng),可以在較短時(shí)間內(nèi)變現(xiàn),稱為速動(dòng)資產(chǎn)。兩個(gè)指標(biāo)計(jì)算中都用不到存貨的數(shù)據(jù),選項(xiàng)A是答案。

【點(diǎn)評(píng)】本題考核“償債能力分析”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP模擬試卷(一)單選第14題;VIP逐章精講2021年7月2日直播課程“償債能力分析”知識(shí)點(diǎn)詳解;

6.某公司信用條件為0.8/10,N/30,預(yù)計(jì)有25%的客戶(按銷售額計(jì)算)選擇現(xiàn)金折扣優(yōu)惠。其余客戶在信用期滿時(shí)付款,則平均收現(xiàn)期為( )。

A.25天

B.15天

C.30天

D.20天

【答案】A

【解析】平均收現(xiàn)期是各種情況下的收現(xiàn)期的加權(quán)平均,平均收現(xiàn)期=25%×10+(1-25%)×30=25(天)

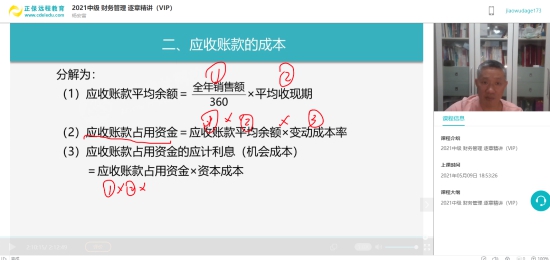

【點(diǎn)評(píng)】本題考核“應(yīng)收賬款的成本”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP逐章精講2021年5月9日直播課程“應(yīng)收賬款的成本”知識(shí)點(diǎn)詳解;

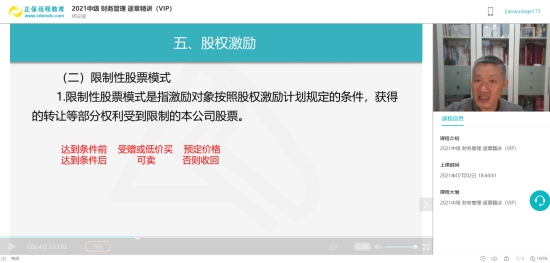

7.某公司將1%股權(quán)贈(zèng)與管理者,以激勵(lì)其實(shí)現(xiàn)設(shè)定的業(yè)績(jī)目標(biāo)。如未實(shí)現(xiàn)有權(quán)收回股票,此股權(quán)激勵(lì)模式屬于( )。

A.股票增值權(quán)激勵(lì)模式

B.業(yè)績(jī)股票激勵(lì)模式

C.股票期權(quán)激勵(lì)模式

D.限制性股票激勵(lì)模式

【答案】D

【解析】限制性股票模式:公司為了實(shí)現(xiàn)某一特定目標(biāo),先將一定數(shù)量的股票贈(zèng)與或以較低價(jià)格售予激勵(lì)對(duì)象。只有當(dāng)實(shí)現(xiàn)預(yù)定目標(biāo)后,激勵(lì)對(duì)象才可將限制性股票拋售并從中獲利;若預(yù)定目標(biāo)沒有實(shí)現(xiàn),公司有權(quán)將免費(fèi)贈(zèng)與的限制性股票收回或者將售出股票以激勵(lì)對(duì)象購(gòu)買時(shí)的價(jià)格回購(gòu)。

【點(diǎn)評(píng)】本題考核“股權(quán)激勵(lì)模式”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP模擬試卷(三)判斷題第9題;

VIP逐章精講2021年7月2日直播課程“股權(quán)激勵(lì)”知識(shí)點(diǎn)詳解;

8.某公司1月、2月、3月銷售額分別為20000元、25000元、22000元,當(dāng)月回款30%,次月回款70%。3月末應(yīng)收賬款余額為( )。

A.15400元

B.20100元

C.13500元

D.14100元

【答案】A

【解析】3月末應(yīng)收賬款余額=22000×70%=15400(元)

【點(diǎn)評(píng)】本題考核“應(yīng)收賬款的監(jiān)控”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP摸底試卷(二)計(jì)算題第1題;

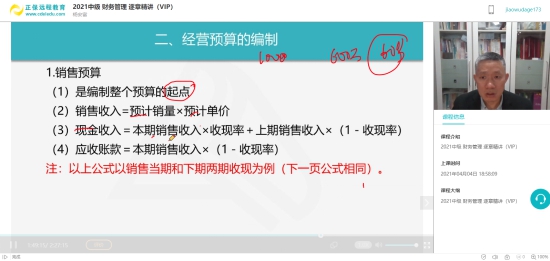

VIP逐章精講2021年4月4日直播課程“經(jīng)營(yíng)預(yù)算的編制”知識(shí)點(diǎn)詳解;

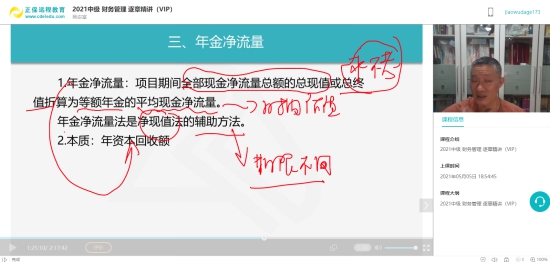

9.對(duì)于壽命期不同的互斥投資方案,最適用的投資決策指標(biāo)是( )。

A.內(nèi)含收益率

B.動(dòng)態(tài)回收期

C.年金凈流量

D.凈現(xiàn)值

【答案】C

【解析】對(duì)于壽命期不同的互斥投資方案,年金凈流量法是最恰當(dāng)?shù)臎Q策方法。

【點(diǎn)評(píng)】本題考核“年金凈流量”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP摸底試卷(三)單選第12題;

VIP逐章精講2021年5月5日直播課程“年金凈流量”知識(shí)點(diǎn)詳解;

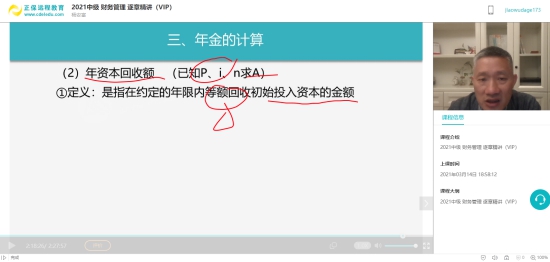

10.某項(xiàng)銀行貸款本金100萬,貸款10年,利率8%,每年年末等額償還本息,每年償還額計(jì)算公式為( )。

A.100×[1+8%/(F/A,8%,10)]

B.100×[1+8%/(P/A,8%,10)]

C.100/(F/A,8%,10)

D.100/(P/A,8%,10)

【答案】D

【解析】假設(shè)每年償還額為A,則有:A×(P/A,8%,10)=100,即A=100/(P/A,8%,10)

【點(diǎn)評(píng)】本題考核“年金現(xiàn)值”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP摸底試卷(三)單選第4題;

VIP逐章精講2021年3月14日直播課程“年資本回收額”知識(shí)點(diǎn)詳解;

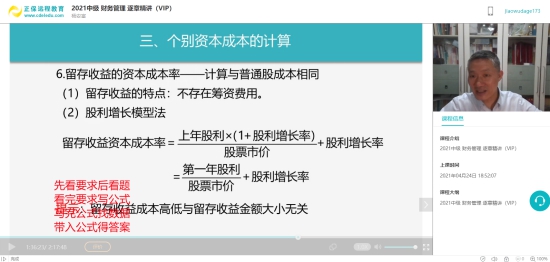

11.某公司發(fā)行普通股股票,籌資費(fèi)率為6%,股價(jià)10元每股,本期已付現(xiàn)金股利2元/股,未來各期股利按2%持續(xù)增長(zhǎng),該公司留存收益的資本成本率為( )。

A.20.4%

B.21.2%

C.22.4%

D.23.7%

【答案】C

【解析】本題適用股利增長(zhǎng)模型,留存收益資本成本率=預(yù)計(jì)第一期股利/股價(jià)+股利增長(zhǎng)率=2×(1+2%)/10+2%=22.4%。

【點(diǎn)評(píng)】本題考核“個(gè)別資本成本的計(jì)算”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP模擬試卷(二)單選第10題;

VIP逐章精講2021年4月24日直播課程“個(gè)別資本成本的計(jì)算”知識(shí)點(diǎn)詳解;

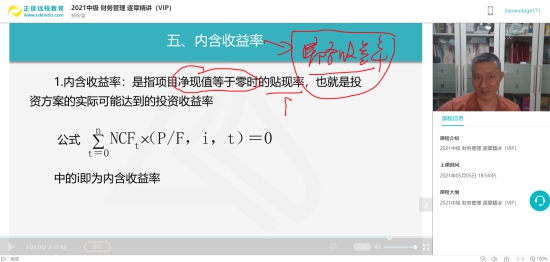

12.某投資項(xiàng)目折現(xiàn)率為10%時(shí),凈現(xiàn)值100萬元,折現(xiàn)率為14%時(shí),凈現(xiàn)值為-150萬元,則該項(xiàng)目?jī)?nèi)含收益率為( )。

A.11.6%

B.12.4%

C.12.67%

D.11.33%

【答案】A

【解析】?jī)?nèi)含收益率對(duì)應(yīng)的凈現(xiàn)值為0,使用內(nèi)插法,有:(內(nèi)含收益率-10%)/(14%-10%)=(0-100)/(-150-100),即:內(nèi)含收益率=(0-100)/(-150-100)×(14%-10%)+10%=11.6%。

【點(diǎn)評(píng)】本題考核“內(nèi)含收益率”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP模擬試卷(三)單選第12題;

VIP逐章精講2021年5月5日直播課程“內(nèi)含收益率”知識(shí)點(diǎn)詳解;

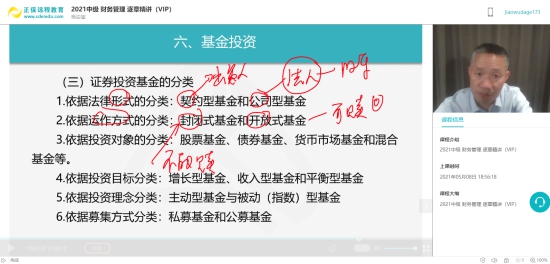

12.某基金全部投資中,10%投資于股票,5%投資于短期國(guó)債,85%投資于公司債券。該基金認(rèn)定為( )。

A.貨幣市場(chǎng)基金

B.股票基金

C.債券基金

D.混合基金

【答案】C

【解析】依據(jù)投資對(duì)象可以將基金分為股票基金、債券基金、貨幣市場(chǎng)基金和混合基金等。根據(jù)中國(guó)證監(jiān)會(huì)對(duì)基金類別的分類標(biāo)準(zhǔn),股票基金為基金資產(chǎn)80%以上投資于股票的基金。債券基金為基金資產(chǎn)80%以上投資于債券的基金。僅投資于貨幣市場(chǎng)工具的為貨幣市場(chǎng)基金。混合基金是指投資于股票、債券和貨幣市場(chǎng)工具,但股票投資和債券投資的比例不符合股票基金、債券基金規(guī)定的基金,本題正確答案為選項(xiàng)C。

【點(diǎn)評(píng)】本題考核“基金投資”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP模擬試卷(三)單選第18題;

VIP逐章精講2021年5月8日直播課程“基金投資”知識(shí)點(diǎn)詳解;

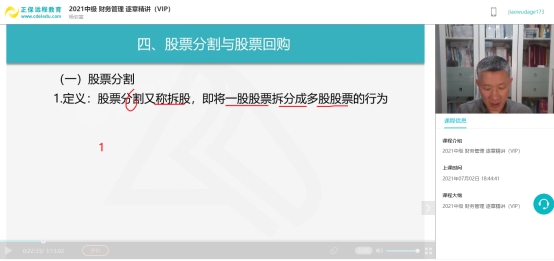

13.下列關(guān)于股票分割表述中,正確的是( )。

A.會(huì)引起所有者權(quán)益內(nèi)部結(jié)構(gòu)變化

B.不會(huì)引起發(fā)行在外的股票總數(shù)變化

C.會(huì)引起股票面值變化

D.會(huì)引起所有者權(quán)益總額變化

【答案】C

【解析】股票分割,又稱拆股,即將一股股票拆分成多股股票的行為。股票分割一般只會(huì)增加發(fā)行在外的股票總數(shù),但不會(huì)對(duì)公司的資本結(jié)構(gòu)產(chǎn)生任何影響。股票分割之后,股東權(quán)益總額及其內(nèi)部結(jié)構(gòu)都不會(huì)發(fā)生任何變化,變化的只是股票面值,選項(xiàng)A與選項(xiàng)D的表述不正確,選項(xiàng)C的表述是正確的。股票分割會(huì)增加發(fā)行在外的股票總數(shù),選項(xiàng)B的表述不正確。

【點(diǎn)評(píng)】本題考核“股票分割與股票回購(gòu)”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP模擬試卷(三)單選第18題;

VIP逐章精講2021年7月2日直播課程“股票分割與股票回購(gòu)”知識(shí)點(diǎn)詳解;

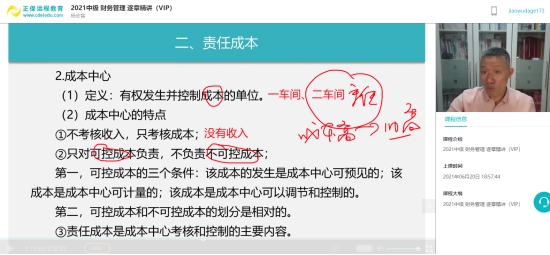

14.責(zé)任成本管理中,關(guān)于成本中心表述錯(cuò)誤的是( )。

A.責(zé)任成本是成本中心考核和控制的主要內(nèi)容

B.成本中心不考核收入,只考核成本

C.成本中心需對(duì)成本中心的全部成本負(fù)責(zé)

D.成本中心指有權(quán)發(fā)生并控制成本的單位

【答案】C

【解析】成本中心只對(duì)可控成本負(fù)責(zé),不負(fù)責(zé)不可控成本。選項(xiàng)C的表述錯(cuò)誤。

【點(diǎn)評(píng)】本題考核“責(zé)任成本”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP摸底試卷(一)判斷第8題;

VIP逐章精講2021年6月20日直播課程“責(zé)任成本”知識(shí)點(diǎn)詳解;

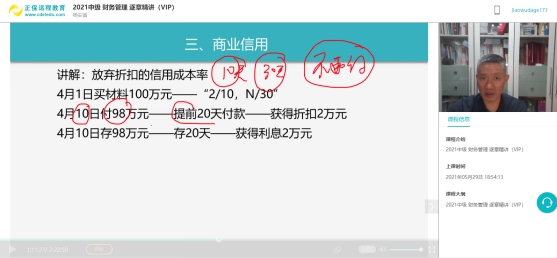

15.下列籌資方式中,由企業(yè)之間商品或勞務(wù)交易活動(dòng)形成的能夠成為企業(yè)短期資金經(jīng)常性來源的是( )。

A.短期借款

B.留存收益

C.融資租賃

D.商業(yè)信用

【答案】D

【解析】商業(yè)信用是指企業(yè)在商品或勞務(wù)交易中,以延期付款或預(yù)收貨款方式進(jìn)行購(gòu)銷活動(dòng)而形成的借貸關(guān)系,是企業(yè)之間的直接信用行為,也是企業(yè)短期資金的重要來源。商業(yè)信用產(chǎn)生于企業(yè)生產(chǎn)經(jīng)營(yíng)的商品、勞務(wù)交易之中,是一種“自動(dòng)性籌資”。

【點(diǎn)評(píng)】本題考核“商業(yè)信用”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP模擬試卷(一)多選第4題;

VIP逐章精講2021年5月29日直播課程“商業(yè)信用”知識(shí)點(diǎn)詳解;

16.屬于資本市場(chǎng)的是( )。

A.票據(jù)市場(chǎng)

B.股票市場(chǎng)

C.大額定期存單市場(chǎng)

D.同業(yè)拆借市場(chǎng)

【答案】B

【解析】資本市場(chǎng)又稱長(zhǎng)期金融市場(chǎng),是指以期限在1年以上的金融工具為媒介,進(jìn)行長(zhǎng)期資金交易活動(dòng)的市場(chǎng),包括股票市場(chǎng)、債券市場(chǎng)、期貨市場(chǎng)和融資租賃市場(chǎng)等。貨幣市場(chǎng)又稱短期金融市場(chǎng),是指以期限在1年以內(nèi)的金融工具為媒介,進(jìn)行短期資金融通的市場(chǎng),包括同業(yè)拆借市場(chǎng)、票據(jù)市場(chǎng)、大額定期存單市場(chǎng)和短期債券市場(chǎng)等。選項(xiàng)ACD屬于貨幣市場(chǎng)。

【點(diǎn)評(píng)】本題考核“金融環(huán)境”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP模擬試卷(二)多選第1題;

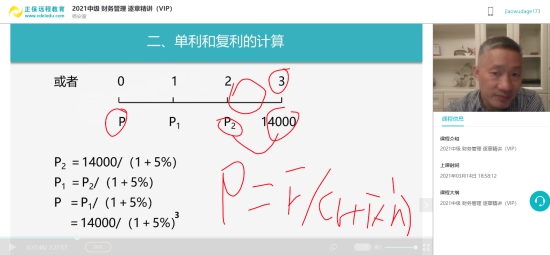

VIP逐章精講2021年3月13日直播課程“金融環(huán)境”知識(shí)點(diǎn)詳解;17.某工程項(xiàng)目現(xiàn)需投入3億元,如延期一年,建設(shè)投入將增加10%。假設(shè)利率是5%,則延遲造成投入現(xiàn)值增加額為( )。

A..0.17億

B.0.14億

C.0.47億

D.0.3億

【答案】B

【解析】延遲造成投入增加額的現(xiàn)值=3×(1+10%)/(1+5%)-3=0.14(億元)

【點(diǎn)評(píng)】本題考核“復(fù)利終值和現(xiàn)值”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VI模擬試卷(二)多選第2題;

VIP逐章精講2021年3月14日直播課程“單利和復(fù)利的計(jì)算”知識(shí)點(diǎn)詳解;

18.某公司流動(dòng)比率為1.8,賒購(gòu)一批原材料,流動(dòng)比率變化方向( )。

A.不變

B.變小

C.以上都可能

D.變大

【答案】B

【解析】原來的流動(dòng)比率=流動(dòng)資產(chǎn)/流動(dòng)負(fù)債=1.8,假設(shè)流動(dòng)資產(chǎn)=1.8,流動(dòng)負(fù)債=1,賒購(gòu)原材料使流動(dòng)資產(chǎn)和流動(dòng)負(fù)債等額增加,假設(shè)都增加1,則賒購(gòu)一批原材料后,流動(dòng)比率=流動(dòng)資產(chǎn)/流動(dòng)負(fù)債=(1.8+1)/(1+1)=1.4,流動(dòng)比率變小。

【點(diǎn)評(píng)】本題考核“償債能力分析”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP逐章精講2021年7月2日直播課程“償債能力分析”知識(shí)點(diǎn)詳解;

二、多項(xiàng)選擇題

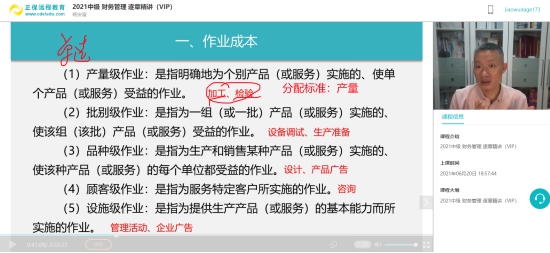

1.在作業(yè)成本法下,下列屬于批別級(jí)作業(yè)的有( )。

A.生產(chǎn)準(zhǔn)備作業(yè)

B.廠房維修作業(yè)

C.設(shè)備調(diào)試作業(yè)

D.管理作業(yè)

【答案】AC

【解析】批別級(jí)作業(yè),是指為一組(或一批)產(chǎn)品(或服務(wù))實(shí)施的、使該組(該批)產(chǎn)品(或服務(wù))受益的作業(yè)。該類作業(yè)的發(fā)生是由生產(chǎn)的批量數(shù)而不是單個(gè)產(chǎn)品(或服務(wù))引起的,其數(shù)量與產(chǎn)品(或服務(wù))的批量數(shù)呈正比例變動(dòng)。包括設(shè)備調(diào)試、生產(chǎn)準(zhǔn)備等。

【點(diǎn)評(píng)】本題考核“作業(yè)成本”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP摸底試卷(一)多選第8題;

VIP逐章精講2021年6月20日直播課程“作業(yè)成本”知識(shí)點(diǎn)詳解;

2.與債務(wù)籌資相比,股權(quán)籌資的特點(diǎn)有( )。

A.信息披露成本高

B.資本成本大

C.財(cái)務(wù)風(fēng)險(xiǎn)較小

D.控制權(quán)變更可能影響企業(yè)長(zhǎng)期穩(wěn)定發(fā)展

【答案】ABCD

【解析】股權(quán)籌資的優(yōu)點(diǎn):股權(quán)籌資是企業(yè)穩(wěn)定的資本基礎(chǔ);股權(quán)籌資是企業(yè)良好的信譽(yù)基礎(chǔ);股權(quán)籌資的財(cái)務(wù)風(fēng)險(xiǎn)較小。

缺點(diǎn):資本成本負(fù)擔(dān)較重;控制權(quán)變更可能影響企業(yè)長(zhǎng)期穩(wěn)定發(fā)展;信息溝通與披露成本較大。

【點(diǎn)評(píng)】本題考核“股權(quán)籌資的優(yōu)缺點(diǎn)”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP摸底試卷(一)判斷第4題;

VIP逐章精講2021年4月11日直播課程“股權(quán)籌資優(yōu)缺點(diǎn)”知識(shí)點(diǎn)詳解;

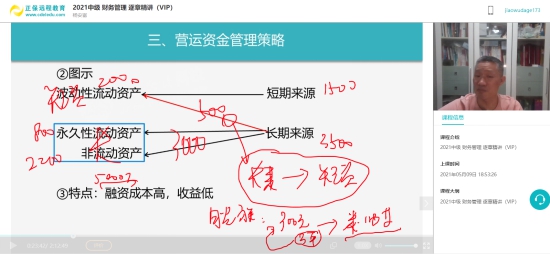

3.企業(yè)在制定流動(dòng)資產(chǎn)融資策略時(shí),下列各項(xiàng)中被視為長(zhǎng)期資金來源的有( )。

A.自發(fā)性流動(dòng)負(fù)債

B.股東權(quán)益資本

C.長(zhǎng)期負(fù)債

D.臨時(shí)性流動(dòng)負(fù)債

【答案】ABC

【解析】在營(yíng)運(yùn)資金籌資策略中,長(zhǎng)期資金來源包括長(zhǎng)期負(fù)債、自發(fā)性負(fù)債和股東權(quán)益資本。

【點(diǎn)評(píng)】本題考核“營(yíng)運(yùn)資金管理策略”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP摸底試卷(一)綜合第1題;

VIP逐章精講2021年5月9日直播課程“營(yíng)運(yùn)資金管理策略”知識(shí)點(diǎn)詳解;

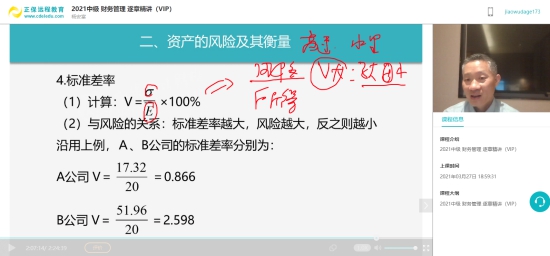

4.以下關(guān)于資產(chǎn)風(fēng)險(xiǎn)判定的說法中,正確的有( )。

A.期望值相同,標(biāo)準(zhǔn)差率越大,風(fēng)險(xiǎn)越大

B.期望值不同,標(biāo)準(zhǔn)差越大,風(fēng)險(xiǎn)越大

C.期望值不同,標(biāo)準(zhǔn)差率越大,風(fēng)險(xiǎn)越大

D.期望值相同,標(biāo)準(zhǔn)差越大,風(fēng)險(xiǎn)越大

【答案】ACD

【解析】期望值相同,標(biāo)準(zhǔn)差、方差、標(biāo)準(zhǔn)差率越大,風(fēng)險(xiǎn)越大;期望值不同,標(biāo)準(zhǔn)差率越大,風(fēng)險(xiǎn)越大。標(biāo)準(zhǔn)差率可以衡量期望值相同或不同情況下的風(fēng)險(xiǎn),標(biāo)準(zhǔn)差和方差只能衡量期望值相同情況下的風(fēng)險(xiǎn)。

【點(diǎn)評(píng)】本題考核“資產(chǎn)的風(fēng)險(xiǎn)及衡量”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP摸底試題(一)多選第2題;

VIP逐章精講2021年3月27日直播課程“資產(chǎn)的風(fēng)險(xiǎn)及其衡量”知識(shí)點(diǎn)詳解;

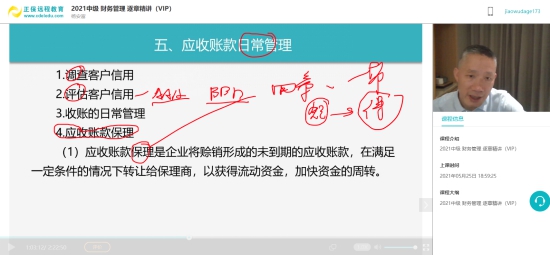

5.關(guān)于企業(yè)應(yīng)收賬款保理,下列表述正確的有( )。

A.具有融資功能

B.增強(qiáng)了資產(chǎn)的流動(dòng)性

C.能夠減少壞賬損失

D.是資產(chǎn)證券化的一種形式

【答案】ABC

【解析】應(yīng)收賬款保理對(duì)于企業(yè)而言,其財(cái)務(wù)管理作用主要體現(xiàn)在:(1)融資功能;(2)減輕企業(yè)應(yīng)收賬款的管理負(fù)擔(dān);(3)減少壞賬損失、降低經(jīng)營(yíng)風(fēng)險(xiǎn);(4)改善企業(yè)的財(cái)務(wù)結(jié)構(gòu)。

【點(diǎn)評(píng)】本題考核“應(yīng)收賬款日常管理”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP摸底試題(三)單選第14題;

VIP逐章精講2021年5月25日直播課程“應(yīng)收賬款日常管理”知識(shí)點(diǎn)詳解;

6.在企業(yè)的全面預(yù)算體系中,下列項(xiàng)目屬于預(yù)計(jì)利潤(rùn)表編制內(nèi)容的有( )。

A.營(yíng)業(yè)毛利

B.利息

C.所得稅費(fèi)用

D.未分配利潤(rùn)

【答案】ABC

【解析】未分配利潤(rùn)屬于預(yù)計(jì)資產(chǎn)負(fù)債表項(xiàng)目。

【點(diǎn)評(píng)】本題考核“財(cái)務(wù)預(yù)算的編制”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP逐章精講2021年4月9日直播課程“財(cái)務(wù)預(yù)算的編制”知識(shí)點(diǎn)詳解;

7.下列投資項(xiàng)目財(cái)務(wù)評(píng)價(jià)指標(biāo)中,考慮了項(xiàng)目壽命期內(nèi)全部現(xiàn)金流量的有( )。A.內(nèi)含收益率

B.凈現(xiàn)值

C.年金凈流量

D.動(dòng)態(tài)投資回收期

【答案】ABC

【解析】靜態(tài)回收期和動(dòng)態(tài)回收期有一個(gè)共同局限,就是它們計(jì)算回收期時(shí)只考慮了未來現(xiàn)金凈流量(或現(xiàn)值)總和中等于原始投資額(或現(xiàn)值)的部分,沒有考慮超過原始投資額(或現(xiàn)值)的部分。

【點(diǎn)評(píng)】本題考核“回收期”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP摸底試題(一)多選第6題;

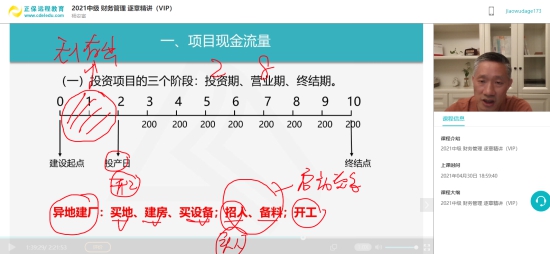

VIP逐章精講2021年4月30日直播課程“項(xiàng)目現(xiàn)金流量”知識(shí)點(diǎn)詳解;

8.以下關(guān)于企業(yè)價(jià)值最大化目標(biāo)理論的說法中,正確的有( )。

A.考慮了風(fēng)險(xiǎn)因素

B.能夠避免短期行為

C.考慮了時(shí)間因素

D.以股東財(cái)富最大化作為基礎(chǔ)

【答案】ABCD

【解析】利潤(rùn)最大化、股東財(cái)富最大化、企業(yè)價(jià)值最大化以及相關(guān)者利益最大化等各種財(cái)務(wù)管理目標(biāo),都以股東財(cái)富最大化為基礎(chǔ)。

企業(yè)價(jià)值最大化優(yōu)點(diǎn)包括:(1)考慮了取得收益的時(shí)間,并用時(shí)間價(jià)值的原理進(jìn)行了計(jì)量;(2)考慮了風(fēng)險(xiǎn)與收益的關(guān)系;(3)克服了企業(yè)在追求利潤(rùn)上的短期行為;(4)用價(jià)值代替價(jià)格,避免了過多外界市場(chǎng)因素的干擾,有效地規(guī)避了企業(yè)的短期行為。存在的問題是:(1)過于理論化,不易操作;(2)對(duì)于非上市公司,企業(yè)價(jià)值評(píng)估受評(píng)估標(biāo)準(zhǔn)和評(píng)估方式的影響,很難做到客觀和準(zhǔn)確。

【點(diǎn)評(píng)】本題考核“企業(yè)財(cái)務(wù)管理目標(biāo)理論”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP模擬試題(一)多選第1題;

VIP逐章精講2021年3月6日直播課程“財(cái)務(wù)管理目標(biāo)理論”知識(shí)點(diǎn)詳解;

9.為了緩解公司債權(quán)人和所有者之間的利益沖突,債權(quán)人可以采取的措施有( )。

A.限制現(xiàn)金股利的發(fā)放

B.停止借款

C.設(shè)定擔(dān)保抵押

D.在合同里規(guī)定借債用途

【答案】ABCD

【解析】所有者與債權(quán)人的利益沖突,可以通過以下方式解決:(1)限制性借債。債權(quán)人通過事先規(guī)定借債用途限制、借債擔(dān)保條款和借債信用條件,使所有者不能通過以上兩種方式削弱債權(quán)人的債權(quán)價(jià)值。(2)收回借款或停止借款。當(dāng)債權(quán)人發(fā)現(xiàn)企業(yè)有侵蝕其債權(quán)價(jià)值的意圖時(shí),采取收回債權(quán)或不再給予新的借款的措施,從而保護(hù)自身權(quán)益。

【點(diǎn)評(píng)】本題考核“利益沖突與協(xié)調(diào)”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP摸底試題(二)判斷第1題;

VIP逐章精講2021年3月6日直播課程“利益沖突與協(xié)調(diào)”知識(shí)點(diǎn)詳解;

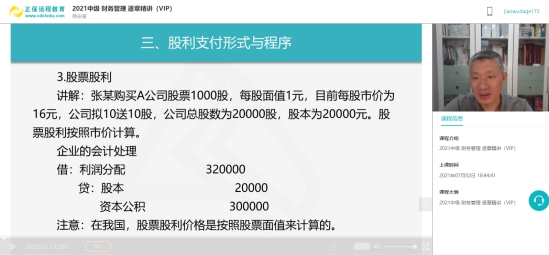

10.某公司年末股東權(quán)益項(xiàng)目如下:普通股股數(shù)3000萬股,股本3000萬元,未分配利潤(rùn)5000萬元,資本公積2000萬元,盈余公積2000萬元。公司執(zhí)行按每10股發(fā)放股票股利1股的股利分配政策。股票股利按市價(jià)計(jì)算,每股市場(chǎng)價(jià)格為10元,分配完畢后,如下說法正確的有( )。

A.股本3300萬元

B.未分配利潤(rùn)2000萬元

C.所有者權(quán)益12000萬元

D.盈余公積4700萬元

【答案】ABC

【解析】發(fā)放股票股利增加的股數(shù)=3000×1/10=300(萬股),發(fā)放后的股本=3000+300=3300(萬元);發(fā)放后的未分配利潤(rùn)=5000-300×10=2000(萬元);發(fā)放股票股利,所有者權(quán)益總額、盈余公積不變,所有者權(quán)益總額=3000+5000+2000+2000=12000(萬元)。

【點(diǎn)評(píng)】本題考核“股票股利和股票分割”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP模擬試題(三)綜合第2題;

VIP逐章精講2021年7月2日直播課程“股利支付形式與程序”知識(shí)點(diǎn)詳解;

三、判斷題

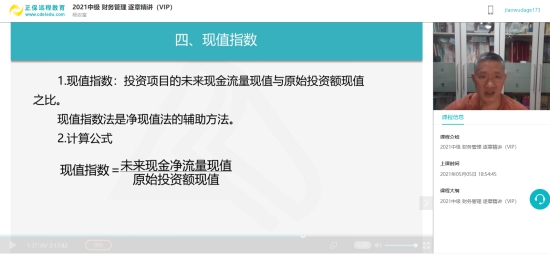

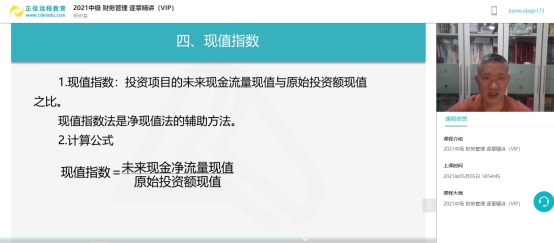

1.在獨(dú)立投資方案決策中,只要方案的現(xiàn)值指數(shù)>0,方案就具有財(cái)務(wù)可行性。( )

【答案】錯(cuò)誤

【解析】現(xiàn)值指數(shù)=未來現(xiàn)金凈流量現(xiàn)值/原始投資額現(xiàn)值,當(dāng)現(xiàn)值指數(shù)大于或等于1時(shí),方案具有可行性。

【點(diǎn)評(píng)】本題考核“現(xiàn)值指數(shù)”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP模擬試卷(三)單選第11題;

VIP逐章精講2021年5月5日直播課程“現(xiàn)值指數(shù)”知識(shí)點(diǎn)詳解;

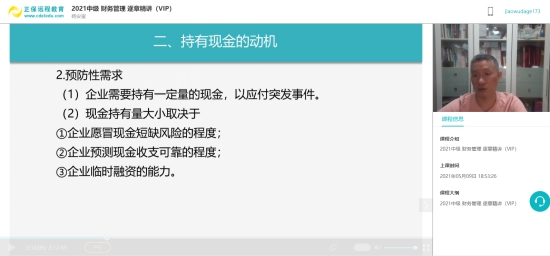

2.企業(yè)為應(yīng)付未來的突發(fā)事件而持有的現(xiàn)金,滿足預(yù)防性需求。( )

【答案】正確

【解析】預(yù)防性需求是指企業(yè)需要持有一定量的現(xiàn)金,以應(yīng)付突發(fā)事件。

【點(diǎn)評(píng)】本題考核“持有現(xiàn)金的動(dòng)機(jī)”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP模擬試卷(一)多選第7題;

VIP逐章精講2021年5月9日直播課程“持有現(xiàn)金的動(dòng)機(jī)”知識(shí)點(diǎn)詳解;

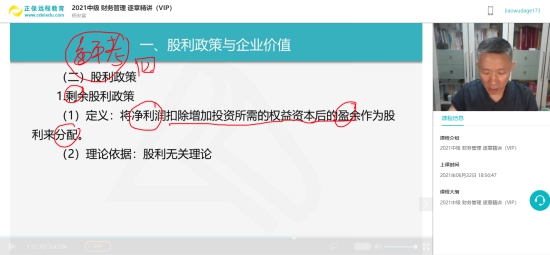

3.企業(yè)目標(biāo)資本結(jié)構(gòu)為權(quán)益資本占60%。2020年凈利潤(rùn)為2000萬元,預(yù)計(jì)2021年投資需求為1000萬元。公司采用剩余股利政策,2020年可發(fā)放的現(xiàn)金股利為1400萬元。( )

【答案】正確

【解析】2021年投資需求中的權(quán)益資金數(shù)額=1000×60%=600(萬元),2020年可發(fā)放的現(xiàn)金股利=2000-600=1400(萬元)。

【點(diǎn)評(píng)】本題考核“股利政策與企業(yè)價(jià)值”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP模擬試卷(三)計(jì)算第3題;

VIP逐章精講2021年6月22日直播課程“股利政策與企業(yè)價(jià)值”知識(shí)點(diǎn)詳解;

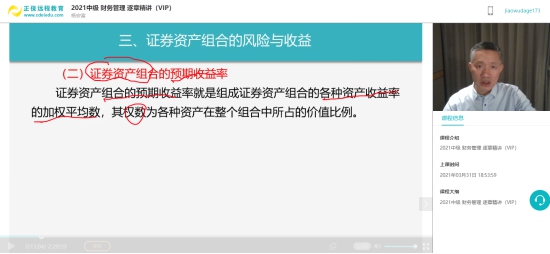

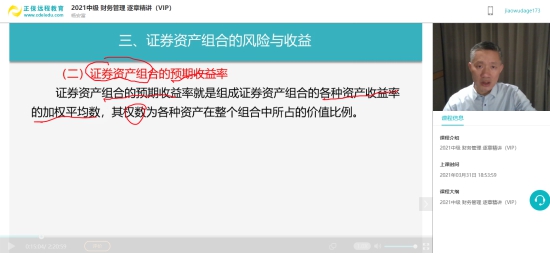

4.兩種股票構(gòu)成的資產(chǎn)組的預(yù)期收益率是這兩種股票預(yù)期收益率的加權(quán)平均數(shù),其權(quán)數(shù)為兩種股票在組合中的價(jià)值比重。( )

【答案】正確

【解析】證券資產(chǎn)組合的預(yù)期收益率是組成證券資產(chǎn)組合的各種資產(chǎn)收益率的加權(quán)平均數(shù),其權(quán)數(shù)為各種資產(chǎn)在組合中的價(jià)值比例。資產(chǎn)組合預(yù)期收益率=A資產(chǎn)預(yù)期收益率×A資產(chǎn)權(quán)重+B資產(chǎn)預(yù)期收益率×B資產(chǎn)權(quán)重。

【點(diǎn)評(píng)】本題考核“資產(chǎn)收益與收益率”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP摸底試題(一)計(jì)算分析第1題;

VIP逐章精講2021年3月31日直播課程“證券資產(chǎn)組合的風(fēng)險(xiǎn)與收益”知識(shí)點(diǎn)詳解;

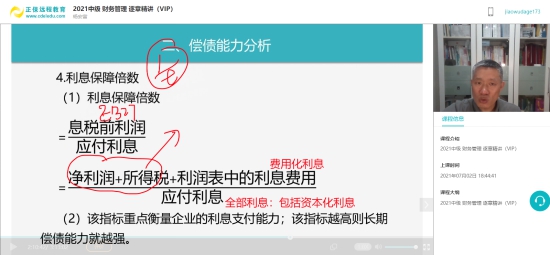

5.計(jì)算利息保障倍數(shù)時(shí),“應(yīng)付利息”指計(jì)入財(cái)務(wù)費(fèi)用中的利息支出,不包括資本化利息。( )

【答案】錯(cuò)誤

【解析】利息保障倍數(shù)公式中的除數(shù)“應(yīng)付利息”是指本期發(fā)生的全部應(yīng)付利息,不僅包括財(cái)務(wù)費(fèi)用中的利息費(fèi)用,還應(yīng)包括計(jì)入固定資產(chǎn)成本的資本化利息。

【點(diǎn)評(píng)】本題考核“償債能力分析”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP模擬試題(三)單選第19題;

VIP逐章精講2021年7月2日直播課程“償債能力分析”知識(shí)點(diǎn)詳解;

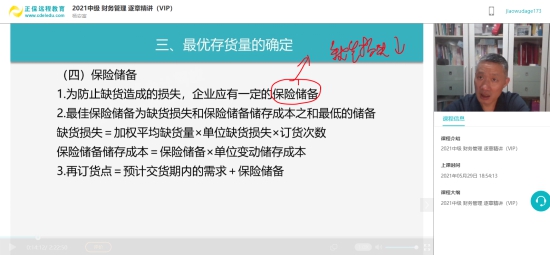

6.存貨管理中,較高的保險(xiǎn)儲(chǔ)備增加了儲(chǔ)存成本,但降低了缺貨成本。( )

【答案】正確

【解析】保險(xiǎn)儲(chǔ)備數(shù)量增加后,相關(guān)儲(chǔ)存成本增加,同時(shí),缺貨數(shù)量減少,相關(guān)缺貨成本減少。最佳的保險(xiǎn)儲(chǔ)備應(yīng)該是使缺貨損失和保險(xiǎn)儲(chǔ)備的儲(chǔ)存成本之和達(dá)到最低。

【點(diǎn)評(píng)】本題考核“最優(yōu)存貨量的確定”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP模擬試題(一)計(jì)算分析第3題;

VIP逐章精講2021年5月29日直播課程“保險(xiǎn)儲(chǔ)備”知識(shí)點(diǎn)詳解;

7.如果公司以股東財(cái)富最大化作為財(cái)務(wù)管理目標(biāo),存在利益沖突時(shí),應(yīng)優(yōu)先滿足股東的利益需求。( )

【答案】錯(cuò)誤

【解析】以股東財(cái)富最大化為核心和基礎(chǔ),還應(yīng)該考慮利益相關(guān)者的利益。各國(guó)公司法都規(guī)定,股東權(quán)益是剩余權(quán)益,只有滿足了其他方面的利益之后才會(huì)有股東的利益。企業(yè)必須繳稅、給職工發(fā)工資、給顧客提供他們滿意的產(chǎn)品和服務(wù),然后才能獲得稅后收益。可見,其他利益相關(guān)者的要求先于股東被滿足。

【點(diǎn)評(píng)】本題考核“企業(yè)財(cái)務(wù)管理目標(biāo)理論”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP模擬試題(二)單選第1題;

VIP逐章精講2021年3月6日直播課程“財(cái)務(wù)管理目標(biāo)理論”知識(shí)點(diǎn)詳解;

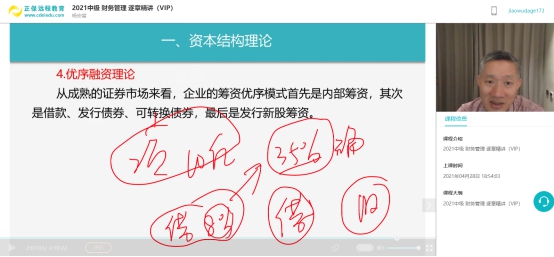

8.基于優(yōu)序融資理論,在成熟的金融市場(chǎng)中,企業(yè)籌資方式的優(yōu)先順序?yàn)閮?nèi)部籌資、股權(quán)籌資、債務(wù)籌資。( )

【答案】錯(cuò)誤

【解析】從成熟的證券市場(chǎng)來看,企業(yè)的籌資優(yōu)序模式首先是內(nèi)部籌資,其次是借款、發(fā)行債券、可轉(zhuǎn)換債券,最后是發(fā)行新股籌資。

【點(diǎn)評(píng)】本題考核“資本結(jié)構(gòu)理論”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP逐章精講2021年4月28日直播課程“資本結(jié)構(gòu)理論”知識(shí)點(diǎn)詳解;

9.在全面預(yù)算體系中,先編制財(cái)務(wù)預(yù)算,在此基礎(chǔ)上編制經(jīng)營(yíng)預(yù)算和專門決策預(yù)算。( )

【答案】錯(cuò)誤

【解析】在全面預(yù)算體系中,先編制經(jīng)營(yíng)預(yù)算,在此基礎(chǔ)上編制專門決策預(yù)算和財(cái)務(wù)預(yù)算。

【點(diǎn)評(píng)】本題考核“預(yù)算體系”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP摸底試題(三)判斷第3題;

VIP逐章精講2021年4月4日直播課程“預(yù)算體系”知識(shí)點(diǎn)詳解;

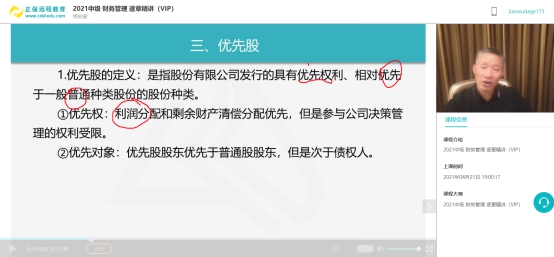

10.如果公司增發(fā)普通股,則公司的優(yōu)先股股東具有優(yōu)先于普通股股東認(rèn)購(gòu)新股的權(quán)利。( )

【答案】錯(cuò)誤

【解析】普通股股東具有優(yōu)先認(rèn)股權(quán),即原有股東擁有優(yōu)先認(rèn)購(gòu)本公司增發(fā)股票的權(quán)利。

【點(diǎn)評(píng)】本題考核“優(yōu)先股”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP模擬試題(二)單選第8題;

VIP逐章精講2021年4月21日直播課程“優(yōu)先股”知識(shí)點(diǎn)詳解;

四、計(jì)算分析題

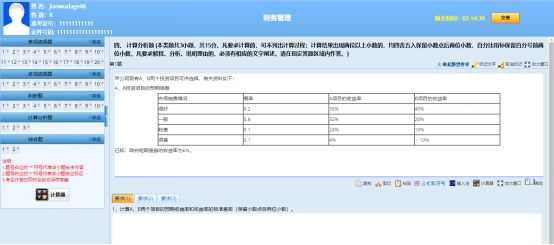

1.甲公司持有A、B兩種證券的投資組合,假定資本資產(chǎn)定價(jià)模型成立,A證券的必要收益率為21%,貝塔系數(shù)為1.6;B證券的必要收益率為30%,貝塔系數(shù)為2.5。公司擬將C證券加入投資組合,以降低投資風(fēng)險(xiǎn)。A、B、C三種證券投資比重為2.5:1:1.5,最終組合的貝塔系數(shù)是1.75。

(1)計(jì)算無風(fēng)險(xiǎn)收益率和市場(chǎng)組合風(fēng)險(xiǎn)收益率。

【正確答案】根據(jù)A證券和B證券的必要收益率和貝塔系數(shù),代入到資本資產(chǎn)定價(jià)模型中,可得:

Rf+1.6×(Rm-Rf)=21%

Rf+2.5×(Rm-Rf)=30%

解得:Rf=5%,Rm=15%(2分)

無風(fēng)險(xiǎn)收益率是5%,市場(chǎng)組合的風(fēng)險(xiǎn)收益率是15%-5%=10%。

(2)計(jì)算C證券的貝塔系數(shù)和必要收益率。

【正確答案】A、B、C三種證券投資比重為2.5:1:1.5,那么各自的占比為2.5/5、1/5和1.5/5。

假定C證券的貝塔系數(shù)為βC,可得:

1.6×2.5/5+2.5×1/5+βC×1.5/5=1.75

計(jì)算可得,βC=1.5

C證券的貝塔系數(shù)為1.5。(2分)

C證券的必要收益率=5%+1.5×(15%-5%)=20%(1分)

【點(diǎn)評(píng)】本題考核“資本資產(chǎn)定價(jià)模型”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP摸底試卷(三)計(jì)算分析題第3題;

VIP逐章精講2021年3月31日直播課程“證券資產(chǎn)組合的風(fēng)險(xiǎn)與收益”知識(shí)點(diǎn)詳解;

2.甲公司是一家制造業(yè)股份有限公司,生產(chǎn)銷售一種產(chǎn)品,產(chǎn)銷平衡。2020年度銷售量為10萬件,單價(jià)為0.9萬元/件,單位變動(dòng)成本為0.5萬元/件,固定成本總額為30000萬元,2020年利息費(fèi)用為2000萬元。公司預(yù)計(jì)2021年產(chǎn)銷量將增長(zhǎng)5%,假定單價(jià)、單位變動(dòng)成本、固定成本總額保持穩(wěn)定不變。

(1)計(jì)算2020年息稅前利潤(rùn)。

【正確答案】2020年息稅前利潤(rùn)=100000×(0.9-0.5)-30000=10000(萬元)(1分)

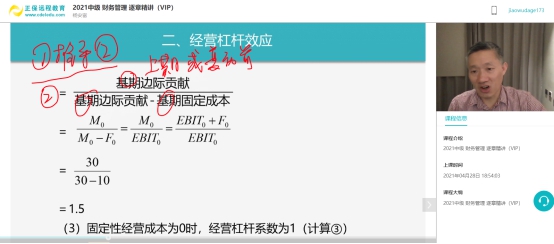

(2)以2020年為基礎(chǔ),計(jì)算下列指標(biāo),經(jīng)營(yíng)杠桿系數(shù),財(cái)務(wù)杠桿系數(shù),總杠桿系數(shù)。

【正確答案】2020年邊際貢獻(xiàn)=100000×(0.9-0.5)=40000(萬元)

2020年稅前利潤(rùn)=10000-2000=8000(萬元)

經(jīng)營(yíng)杠桿系數(shù)=邊際貢獻(xiàn)/息稅前利潤(rùn)=40000/10000=4(1分)

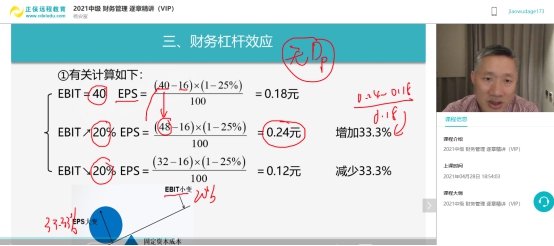

財(cái)務(wù)杠桿系數(shù)=息稅前利潤(rùn)/稅前利潤(rùn)=10000/8000=1.25(1分)

總杠桿系數(shù)=4×1.25=5或總杠桿系數(shù)=邊際貢獻(xiàn)/稅前利潤(rùn)=40000/8000=5(1分)

(3)計(jì)算2021年的下列指標(biāo),預(yù)計(jì)息稅前利潤(rùn),預(yù)計(jì)每股收益增長(zhǎng)率。

【正確答案】①2021年息稅前利潤(rùn)=100000×(1+5%)×(0.9-0.5)-30000=12000(萬元)(0.5分)

或者:

經(jīng)營(yíng)杠桿系數(shù)=息稅前利潤(rùn)變動(dòng)率/產(chǎn)銷業(yè)務(wù)量變動(dòng)率

根據(jù)第二問中計(jì)算出的經(jīng)營(yíng)杠桿系數(shù)和銷售量變動(dòng)系數(shù),帶入經(jīng)營(yíng)杠桿系數(shù)定義公式中,可得:息稅前利潤(rùn)變動(dòng)率=經(jīng)營(yíng)杠桿系數(shù)×產(chǎn)銷業(yè)務(wù)量變動(dòng)率=4×5%=20%,2021年息稅前利潤(rùn)=10000×(1+20%)=12000(萬元)

②總杠桿系數(shù)=每股收益變動(dòng)率/銷售量變動(dòng)率

根據(jù)第二問中計(jì)算出的總杠桿系數(shù)和銷售量變動(dòng)系數(shù),帶入總杠桿系數(shù)定義公式中,可得:

每股收益變動(dòng)率=總杠桿系數(shù)×銷售量變動(dòng)率=5×5%=25%(0.5分)

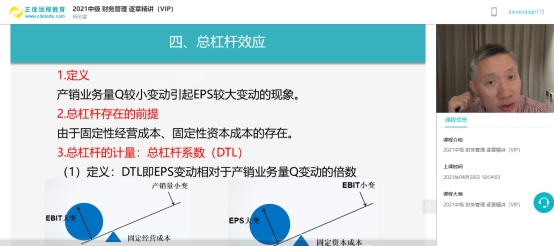

【點(diǎn)評(píng)】本題考核“經(jīng)營(yíng)杠桿效應(yīng)”、”財(cái)務(wù)杠桿效應(yīng)”、”總杠桿效應(yīng)”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP摸底試題(二)計(jì)算分析題第2題;

VIP逐章精講2021年4月28日直播課程“經(jīng)營(yíng)杠桿效財(cái)務(wù)杠桿效應(yīng)、總杠桿效應(yīng)”知識(shí)點(diǎn)詳解;

3.甲公司2020年發(fā)生銷售收入3000萬元(全部為賒銷),變動(dòng)成本率為50%,固定成本為100萬元,應(yīng)收賬款平均收賬期為30天,壞賬損失率是銷售額的0.2%。2021年改變信用政策,銷售額為3600萬元(全部為賒銷),應(yīng)收賬款平均收賬期為36天,壞賬成本為銷售額的0.3%,現(xiàn)金折扣為銷售額的0.5%,變動(dòng)成本率與固定成本總額保持不變,一年按360天計(jì)算,不考慮企業(yè)所得稅等其他因素。假設(shè)公司進(jìn)行等風(fēng)險(xiǎn)投資的必要收益率是10%。

(1)計(jì)算采用新信用政策而增加的應(yīng)收賬款機(jī)會(huì)成本。

【正確答案】改變信用政策前的應(yīng)收賬款機(jī)會(huì)成本=3000/360×30×50%×10%=12.5(萬元)

改變信用政策后的應(yīng)收賬款機(jī)會(huì)成本=3600/360×36×50%×10%=18(萬元)

采用新信用政策增加的應(yīng)收賬款的機(jī)會(huì)成本=18-12.5=5.5(萬元)(1分)

(2)計(jì)算采用新的信用政策后,增加的壞賬損失以及現(xiàn)金折扣成本。

【正確答案】采用新的信用政策后增加的壞賬損失=3600×0.3%-3000×0.2%=4.8(萬元)(0.5分)

采用新的信用政策后增加的現(xiàn)金折扣成本=3600×0.5%=18(萬元)(0.5分)

(3)計(jì)算采用新的信用政策后增加的邊際貢獻(xiàn)。

【正確答案】

改變信用政策前的邊際貢獻(xiàn)=3000×(1-50%)=1500(萬元)

采用新的信用政策后的邊際貢獻(xiàn)=3600×(1-50%)=1800(萬元)

采用新的信用政策后增加的邊際貢獻(xiàn)=1800-1500=300(萬元)(1分)

(4)計(jì)算采用新的信用政策后增加的損益,判斷改變信用政策是否合理。

【正確答案】改變信用政策前的損益=1500-12.5-3000×0.2%=1481.5(萬元)

采用新的信用政策后的損益=1800-18-10.8-18=1753.2(萬元)

采用新的信用政策后增加的損益=1753.2-1481.5=271.7(萬元)(1分)

或者:采用新的信用政策后增加的損益=300-5.5-4.8-18=271.7(萬元)

改變信用政策合理,因?yàn)楦淖冃庞谜吆笤黾拥膿p益大于0。(1分)

【點(diǎn)評(píng)】本題考核“信用政策”知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP摸底試題(二)綜合題第2題;

VIP逐章精講2021年5月25日直播課程“信用政策”知識(shí)點(diǎn)詳解;

五、綜合題

1.甲公司是一家制造業(yè)公司,擬2021年購(gòu)買一套設(shè)備,生產(chǎn)新的產(chǎn)品,相關(guān)資料如下:

資料一:公司擬通過對(duì)外籌集資本購(gòu)置新設(shè)備,根據(jù)目標(biāo)資本結(jié)構(gòu)設(shè)計(jì)的籌資組合方案為:銀行借款籌資占40%,資本成本為7%。發(fā)行普通股股票籌資占60%,資本成本為12%。

資料二:設(shè)備投入資本為3000萬元,建設(shè)期為0,運(yùn)營(yíng)期為5年。預(yù)計(jì)凈殘值為150萬元,采用直線法計(jì)提折舊。運(yùn)營(yíng)初期需要墊支營(yíng)運(yùn)資金為500萬元,待運(yùn)營(yíng)期滿時(shí)該筆營(yíng)運(yùn)額全部收回。公司以籌資組合的資本成本率為項(xiàng)目折現(xiàn)率。適用的企業(yè)所得稅稅率為25%。

資料三:該設(shè)備投入使用期內(nèi),預(yù)計(jì)年銷售量為4萬件,單價(jià)為1000元/件,單位變動(dòng)成本為600元/件。變動(dòng)成本均為付現(xiàn)成本。固定成本僅包括設(shè)備折舊費(fèi)。

資料四:貨幣時(shí)間價(jià)值系數(shù)值如下:(P/A,10%,4)=3.1699;(P/A,10%,5)=3.7908;(P/F,10%,5)=0.6209

(1)計(jì)算籌資組合的平均資本成本率。

【正確答案】籌資組合的平均資本成本率 =40%×7%+60%×12%=10%(2分)

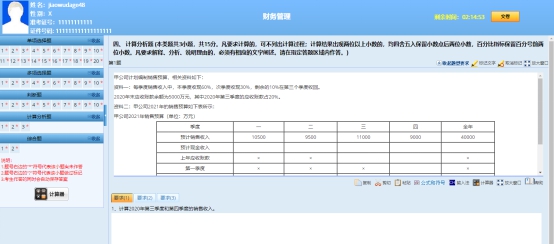

(2)根據(jù)資料二、資料三計(jì)算:①邊際貢獻(xiàn)率;②盈虧平衡點(diǎn)的銷售量;③安全邊際額;④盈虧平衡點(diǎn)作業(yè)率。

【正確答案】①邊際貢獻(xiàn)率=單位邊際貢獻(xiàn)/單價(jià)=(1000-600)/1000=40%(1分)

②折舊=(30000000-1500000)/5=5700000(元)

盈虧平衡點(diǎn)的銷售量=固定成本/單位邊際貢獻(xiàn)=5700000/(1000-600)=14250(件)(2分)

③安全邊際額=(實(shí)際銷售量-盈虧平衡點(diǎn)的銷售量)×單價(jià)=(40000-14250)×1000=25750000(元)(1分)

④盈虧平衡點(diǎn)作業(yè)率=盈虧平衡點(diǎn)的銷售量/實(shí)際銷售量×100%=14250/40000×100%=35.63%(1分)

(3)根據(jù)資料二、資料三和資料四,不考慮利息費(fèi)用以及它的影響,計(jì)算:①年?duì)I業(yè)現(xiàn)金凈流量;②凈現(xiàn)值;③年金凈流量;④靜態(tài)回收期。

【正確答案】①年?duì)I業(yè)現(xiàn)金凈流量=收入×(1-所得稅稅率)-付現(xiàn)成本×(1-所得稅稅率)+折舊×所得稅稅率=1000×40000×(1-25%)-600×40000×(1-25%)+5700000×25%=13425000(元)(1分)

②NCF0=-30000000-5000000=-35000000(元)

NCF1-4=13425000(元)

NCF5=13425000+5000000+1500000=19925000(元)

凈現(xiàn)值=-35000000+13425000×(P/A,10%,4)+19925000×(P/F,10%,5)=-35000000+13425000×3.1699+19925000×0.6209=19927340(元)(2分)

或者:

凈現(xiàn)值=-35000000+13425000×(P/A,10%,5)+(5000000+1500000)×(P/F,10%,5)=-35000000+13425000×3.7908+(5000000+1500000)×0.6209=19927340(元)

③年金凈流量=凈現(xiàn)值/年金現(xiàn)值系數(shù)=19927340/(P/A,10%,5)=19927340/3.7908=5256763.74(元)(1分)

④投資項(xiàng)目每年?duì)I業(yè)現(xiàn)金凈流量相等,靜態(tài)回收期=原始投資額/每年現(xiàn)金凈流量35000000/13425000=2.61(年)(1分)

【點(diǎn)評(píng)】本題考核“平均資本成本的計(jì)算”、“盈虧平衡分析“ 、“凈現(xiàn)值“、“年金凈流量“、“回收期“知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP摸底試題(二)計(jì)算分析題第1題、

摸底試題(二)綜合題第2題;

VIP逐章精講2021年4月24日直播課程“平均資本成本的計(jì)算”知識(shí)點(diǎn)詳解;

VIP逐章精講2021年6月12日直播課程“盈虧平衡分析”知識(shí)點(diǎn)詳解;

VIP逐章精講2021年5月5日直播課程“盈虧平衡分析”知識(shí)點(diǎn)詳解;

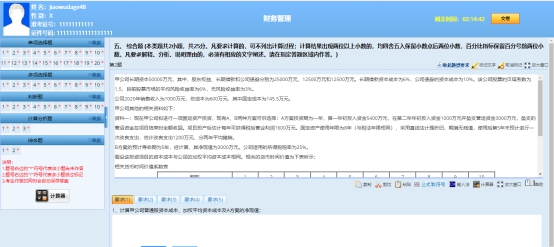

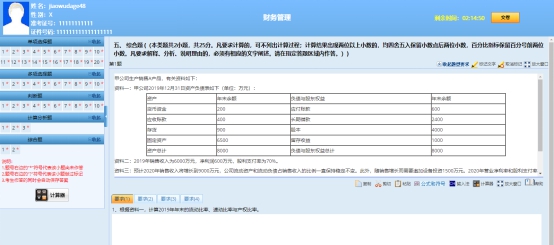

2.甲公司是一家制造企業(yè),有關(guān)資料如下: 資料一:公司財(cái)務(wù)報(bào)表如下: (單位:萬元)

資產(chǎn) | 負(fù)債與股東權(quán)益 | ||||

年初 | 年末 | 年初 | 年末 | ||

貨幣資金 | 4400 | 4000 | 短期借款 | 5700 | 5500 |

應(yīng)收賬款 | 4000 | 6000 | 應(yīng)付賬款 | 3500 | 4500 |

存貨 | 4500 | 5500 | 長(zhǎng)期借款 | 8300 | 7400 |

固定資產(chǎn) | 17900 | 17400 | 股本 | 20000 | 20000 |

無形資產(chǎn) | 8000 | 8000 | 留存收益 | 1300 | 3500 |

資產(chǎn)合計(jì) | 38800 | 40900 | 負(fù)債與股本權(quán)益合計(jì) | 38800 | 40900 |

資料二:2020年?duì)I業(yè)收入為50000萬元,營(yíng)業(yè)成本為40000萬元。

資料三:2020年應(yīng)付賬款周轉(zhuǎn)期為36天,一年按照360天計(jì)算。

資料四:預(yù)計(jì)2021年?duì)I業(yè)收入將達(dá)到70000萬元,凈利潤(rùn)為7000萬元,利潤(rùn)留存率為40%。假設(shè)2020年末的貨幣資金、應(yīng)收賬款、存貨、應(yīng)付賬款與營(yíng)業(yè)收入的比例關(guān)系不變。此外,因銷售量增長(zhǎng),生產(chǎn)能力不足,公司需要在2021年追加固定資產(chǎn)投資6000萬元。

資料五:對(duì)于外部資金需求,公司選擇按面值發(fā)行債券,期限5年,票面利率9%,每年付息一次,到期一次性還本,發(fā)行費(fèi)率2%,企業(yè)所得稅率25%。

(1)根據(jù)資料一,計(jì)算2020年年末的流動(dòng)比率、速動(dòng)比率、現(xiàn)金比率。

【正確答案】流動(dòng)比率=流動(dòng)資產(chǎn)/流動(dòng)負(fù)債=(4000+6000+5500)/(5500+4500)=1.55(1分)

速動(dòng)比率=速動(dòng)資產(chǎn)/流動(dòng)負(fù)債=(4000+6000)/(5500+4500)=1(1分)

現(xiàn)金比率=(貨幣資金+交易性金融資產(chǎn))/流動(dòng)負(fù)債=4000/(5500+4500)=0.4(1分)

(2)根據(jù)資料一和資料二,計(jì)算2020年總資產(chǎn)周轉(zhuǎn)率及年末權(quán)益乘數(shù)。

【正確答案】總資產(chǎn)周轉(zhuǎn)率(次數(shù))=營(yíng)業(yè)收入/平均資產(chǎn)總額=50000/[(38800+40900)/2]=1.25(1分)

權(quán)益乘數(shù)=總資產(chǎn)/股東權(quán)益=40900/(20000+3500)=1.74(1分)

(3)根據(jù)資料一、資料二和資料三,計(jì)算2020年的應(yīng)收賬款周轉(zhuǎn)期、存貨周轉(zhuǎn)期、經(jīng)營(yíng)周期、現(xiàn)金周轉(zhuǎn)期。

【正確答案】應(yīng)收賬款周轉(zhuǎn)期=應(yīng)收賬款平均余額/每天的銷貨收入=[(4000+6000)/2]/(50000/360)=36(天)(1分)

存貨周轉(zhuǎn)期=存貨平均余額/每天的銷貨成本=[(4500+5500)/2]/(40000/360)=45(天)(1分)

經(jīng)營(yíng)周期=應(yīng)收賬款周轉(zhuǎn)期+存貨周轉(zhuǎn)期=36+45=81(天)(1分)

現(xiàn)金周轉(zhuǎn)期=存貨周轉(zhuǎn)期+應(yīng)收賬款周轉(zhuǎn)期-應(yīng)付賬款周轉(zhuǎn)期=45+36-36=45(天)(1分)

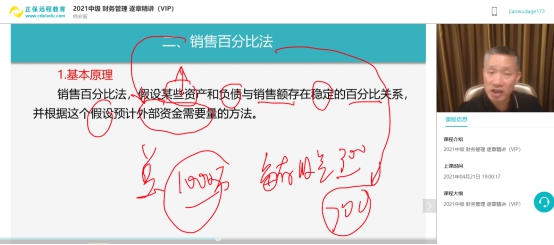

(4)計(jì)算2021年外部融資需求量。

【正確答案】外部融資需求量=銷售收入增加額×(敏感性資產(chǎn)銷售百分比-敏感性負(fù)債銷售百分比)-利潤(rùn)留存+非敏感性資產(chǎn)增加=(70000-50000)×[(4000+6000+5500)/50000-4500/50000]-7000×40%+6000=7600(萬元)(3分)

(5)計(jì)算債券的資本成本率。

【正確答案】債券的資本成本率=年利息×(1-所得稅稅率)/[債券籌資總額×(1-手續(xù)費(fèi)率)]

本題是按照面值發(fā)行,所以有:

債券的資本成本率=年利率×(1-所得稅稅率)/(1-手續(xù)費(fèi)率)=9%×(1-25%)/(1-2%)=6.89%(1分)

【點(diǎn)評(píng)】本題考核“銷售百分比法”、“個(gè)別資本成本的計(jì)算“、“營(yíng)運(yùn)能力分析“知識(shí)點(diǎn)。該題目所涉及知識(shí)點(diǎn)在正保會(huì)計(jì)網(wǎng)校(http://www.electedteal.com)2021年中級(jí)會(huì)計(jì)職稱《財(cái)務(wù)管理》輔導(dǎo)中均有體現(xiàn):VIP摸底試題(三)綜合題第1題;

VIP逐章精講2021年7月2日直播課程“償債能力分析”知識(shí)點(diǎn)詳解;

VIP逐章精講2021年4月21日直播課程“償債能力分析”知識(shí)點(diǎn)詳解;

以上就是在2021年中級(jí)會(huì)計(jì)職稱考試中VIP簽約特訓(xùn)班曾經(jīng)講過的《財(cái)務(wù)管理》(第二批次)試題,是不是十分后悔沒有跟著老師好好學(xué)呀!準(zhǔn)備參加2022年中級(jí)會(huì)計(jì)職稱考試的同學(xué)也不要太羨慕喲!2022年中級(jí)會(huì)計(jì)職稱VIP簽約特訓(xùn)班已經(jīng)開始招生啦! 點(diǎn)擊查看詳情>

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.8.0 蘋果版本:8.8.0

開發(fā)者:北京正保會(huì)計(jì)科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點(diǎn)擊下載>

官方公眾號(hào)

微信掃一掃

官方視頻號(hào)

微信掃一掃

官方抖音號(hào)

抖音掃一掃

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會(huì)計(jì)科技有限公司 版權(quán)所有

京B2-20200959 京ICP備20012371號(hào)-7 出版物經(jīng)營(yíng)許可證 ![]() 京公網(wǎng)安備 11010802044457號(hào)

京公網(wǎng)安備 11010802044457號(hào)

套餐D大額券

¥

去使用 主站蜘蛛池模板: 一区二区三区精品视频 | 欧美福利专区 | 亚洲精品婷婷 | 国产欧美精品区一区二区三区 | 日日精品 | 欧美人交a欧美精品 | 国产日本一区二区 | 九一在线观看 | 亚洲黄色精品 | 国产原创精品视频 | 日韩国产 | 黄色av网站在线观看 | 久久九九国产 | 日韩精品亚洲一区 | 久久国产精品网站 | 欧美日在线 | 青青草国产成人av片免费 | 在线综合av | 人人爽人人爽 | 久久久高清 | 久久精品国产一区二区三区不卡 | 国产亚洲欧美在线 | 久久网页 | 亚洲综合区 | 久久大陆 | 国产精品亚州 | 午夜一区二区三区视频 | 黄色在线网 | 人人看人人模 | 久久成| 蜜桃在线一区二区三区 | 黄色福利网站 | 国产亚洲视频在线 | 国产精品黄 | 国产精品免费在线播放 | 欧美中文字幕一区二区三区亚洲 | 国产一二区视频 | 一级毛片一级毛片一级毛片 | 欧美专区在线观看 | 黄视频在线观看网站 | 欧美日本片 |