新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

中級會計職稱的備考是一場持久戰,孤軍奮戰,不如正保會計網校老師陪你過關!中級備考之旅,網校陪你輕松備考,夢想成真!

1.投資性房地產的界定

①對于空置建筑物,只要管理當局作出正式書面決議,打算租出,則決議當日即定義為投資性房地產;

②對于在建房產,只要管理當局作出正式書面決議,擬在房產完工后出租使用,則決議當日即定義為投資性房地產。

注意:房地產開發企業持有以備增值后轉讓的土地使用權,作為存貨核算。

2.投資性房地產采用公允價值模式進行后續計量的會計處理原則

①不折舊、不攤銷、不提減值;

②期末公允價值的變動部分計入“公允價值變動損益”,在房產處置時轉入“其他業務成本”;

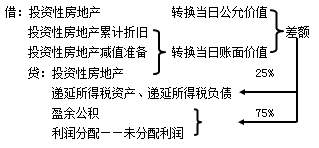

3.投資性房地產成本計量模式轉為公允價值計量模式的會計處理原則及關鍵核算指標的計算;

4.公允價值計量模式的投資性房地產與自用房產、存貨相互轉換的會計處理原則:

提示:投資性房地產處置時,上述公允價值變動損益和其他綜合收益,均轉入其他業務成本。

5.投資性房地產在處置時的損益額的計算。

(1)成本計量模式下投資性房地產處置時損益的計算

①借:銀行存款

貸:其他業務收入

②借:其他業務成本

投資性房地產累計折舊

投資性房地產減值準備

貸:投資性房地產

(2)公允價值計價模式下投資性房地產處置時損益的計算

①借:銀行存款

貸:其他業務收入

②借:其他業務成本

貸:投資性房地產

③借:公允價值變動損益

貸:其他業務成本

④借:其他綜合收益

貸:其他業務成本

是不是學的有些意猶未盡呢?悄悄告訴你,2018年中級會計職稱預習課程已全部開通,報名后即可聽課、做題哦,網校喊你一起來學習啦!立即查看>>還可以試聽哦!立即試聽>>

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 91网站免费看 | 欧美精品在线视频 | 亚洲精品免费观看 | 国产精品123区 | www.国产精品.com | 久久久亚洲国产 | 亚洲日本va中文字幕久久 | 精品久久精品 | 正在播放国产一区 | 国产传媒一区二区三区 | 福利一区二区 | 日韩视频中文字幕 | 欧美一区二区精品久久久 | 在线国产专区 | 综合久久久 | 小草av在线| 免费在线成人 | 成人动漫在线免费观看 | 久久久久一区二区三区 | 国产99精品 | 国产91在线视频 | 这里只有精品视频 | 欧美日本免费 | jizz女人jizzz19| 国产三级香港三韩国三级 | 黄色毛片18| 国外成人在线视频网站 | 成人精品国产一区二区4080 | 欧美一区免费 | 午夜性视频 | 亚洲九九九 | 日本三级全黄少妇三2023 | 99色综合 | 亚洲自拍偷拍视频 | 亚洲免费av片 | 成人午夜毛片 | 久久精品国产清自在天天线 | 色综合久久88色综合天天提莫 | 久久精品91 | 黄色一级毛片 | 精品999在线|

新用戶掃碼下載

新用戶掃碼下載