新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2014年中級經濟師考試備考開始啦,網校經濟師頻道特別整理了中級經濟師考試商業專業教材的重點考點,提前掌握吧,以備迎接2014年中級經濟師考試,祝您在網校學習愉快!

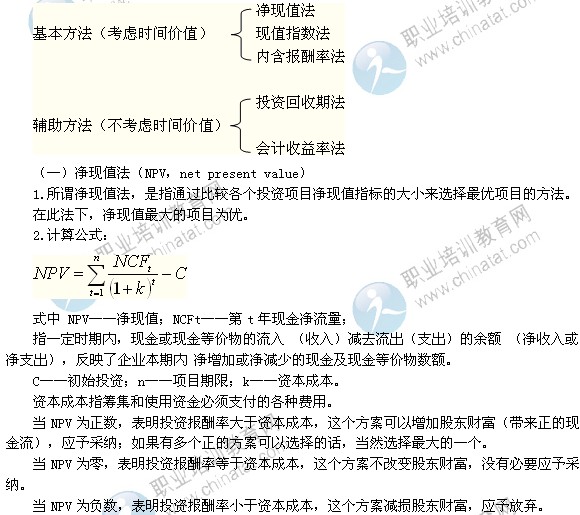

三、項目投資評價的方法

對項目投資評價時使用的基本方法是折現現金流量法,包括凈現值法、現值指數法和內含報酬率法三種。

此外還包括一些輔助方法,包括投資回收期法和會計收益率法。

3.凈現值的優點

(1)凈現值的計算考慮了貨幣的時間價值。

(2)凈現值能明確反映出一項投資使企業增值(或減值)的數額大小。

4.凈現值法的缺點

(1)不能真正反映投資項目的獲利能力大小。凈現值的計算主要依賴于資本成本數值的大小,而資本成本的大小主要由企業籌資成本決定。這就是說,一個投資項目的獲利能力大小并不能由凈現值指標直接反映出來,一個獲利能力很強的投資項目可能由于企業籌資成本較高而使得該項目的凈現值較低。

(2)不能反映投資的相對效益。凈現值法從投資凈所得的角度評價投資項目的優劣,因它是一個絕對值指標,所以未能反映投資的相對效益狀況。

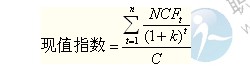

(二)現值指數法(PVI,present value index)

1.現值指數法的概念

現值指數法,是指通過比較各個投資項目現值指數指標的大小來選擇最優項目的方法。

在此法下,現值指數最大的項目為優。

2.現值指數的計算

PVI——現值指數;NCFt——第t年現金凈流量;

C——初始投資;n——項目期限;k——資本成本。

3.現值指數法的優點

主要是可以進行獨立投資機會獲利能力的比較。

4.現值指數法的缺點

現值指數法的缺點主要是無法直接反映投資項目的實際收益率。

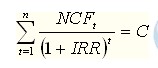

(三)內含報酬率法(IRR,internal rate of return)

1.內含報酬率法的概念

內含報酬率法,是指通過比較各個投資項目內含報酬率指標的大小來選擇最優項目的方法。

在此法下,內含報酬率最大的項目為優。

2.內含報酬率法的計算

計算內含報酬率(以IRR表示)的公式如下:

內含報酬率是根據項目的現金凈流量計算出的使投資項目凈現值為零的折現率,是項目本身的投資報酬率。計算通常采用“逐步測試法”。

3.內合報酬率法的優點

(1)內含報酬率考慮了貨幣的時間價值。

(2)內含報酬率的計算不需要確定資本成本。

(3)內含報酬率表示投資項目的內在報酬率,所以能在一定程度上反映投資效率的高低。

4.內含報酬率法的缺點

內含報酬率法的缺點主要是計算較為復雜。

(四)投資回收期法(PP,payback period)

1.投資回收期法的概念

所謂投資回收期法,是指通過比較各個投資項目投資回收期指標的大小來選擇最優項目的方法。

在此法下,投資回收期最短的項目為優。

2.投資回收期的計算

投資回收期是指投資引起的現金流入累積到與投資額相等所需要的時間,分為兩種情況:

(1)在原始投資一次支出,每年現金凈流入量相等時,投資回收期的計算公式為:

(2)如果現金流入量每年不等,或原始投資是分幾年投入的,則投資回收期(以PP表示)為:

3.投資回收期法的優點

(1)評價指標的計算較為簡單。

(2)不用確定資本成本。

(3)投資回收期的經濟意義容易為決策人所正確理解。

4.投資回收期法的缺點

(1)忽視了貨幣的時間價值,將不同年份的現金凈流量直接相加。

(2)沒有考慮回收期以后的收益,不利于對投資項目進行整體評價。

事實上,有戰略意義的長期投資往往早期收益較低,而中后期收益較高。回收期法優先考慮急功近利的項目,可能導致放棄長期成功的方案。

(五)會計收益率法

1.會計收益率法的概念

所謂會計收益率法,是指通過比較各個投資項目會計收益率指標的大小來選擇最優項目的方法。

在此法下,會計收益率最大的項目為優。

2.會計收益率的計算

3.會計收益率法的優點

(1)評價指標的計算簡單、方便。

(2)經濟意義易于理解,凈利潤是會計人員較為熟悉的概念。

(3)考慮了投資壽命期內所有年份的收益情況。

4.會計收益率法的缺點

(1)沒有考慮貨幣的時間價值。

(2)由于凈利潤只是會計上通用的概念,與現金流量可能有較大差異,因此會計收益率并不能真正反映投資報酬率的高低。

綜合以上幾種方法,教材例題所示三種方案,

使用凈現值法計算C方案應當舍去,首選A方案;

使用現值指數法計算C方案應當舍去,首選B方案;

使用投資回收期法計算首選A方案;

使用會計收益率法計算首選B方案。

可見,選擇什么樣的投資方案和選用什么樣的評價方法有直接關系。

【例題1·單選題】最具一般意義的項目投資的類型是( )。

A.新產品開發或現有產品的規模擴張

B.設備或廠房更新

C.研究與開發

D.勘探

『正確答案』A

『答案解析』本題考查項目投資的主要類型,A選項所包含的購置固定資產的投資項目是最具一般意義的投資類型。

【例題2·單選題】當一項長期投資方案的凈現值大于0時,說明( )。

A.該方案不能投資

B.該方案可以投資

C.該方案的內部報酬率小于其資本成本

D.該方案未來現金流的總現值小于初始投資額

『正確答案』B

『答案解析』本題考察對凈現值的理解。當NPV大于零時,表明投資報酬率大于資本成本,這個方案可以增加股東財富(帶來正的現金流),應予采納。

【例題3·單選題】某投資方案的初始投資額為1000萬元,投資壽命期為3年,各年的凈收益分別為100萬元、120萬元和80萬元,則該方案的會計收益率為( )。

A.6%

B.10%

C.12%

D.30%

『正確答案』B

『答案解析』本題考核會計收益率。

會計收益率=年平均凈收益/初始投資×100%

= [(100+120+80)/3]÷1000 ×100%=10%。

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 久久免费网 | 免费在线观看黄色av | 久久久精品免费观看 | 国产在线视频一区二区 | 狠狠操综合 | 国产一级片在线播放 | 久久久久久久免费 | 亚洲精品国产一区 | 欧美综合一区 | aa国产| 美女搞黄网站 | 国产精品一区二区av日韩在线 | 91人人视频在线观看 | 中文字幕在线观看日本 | 国产疯狂做受xxxx高潮 | 久久亚洲一区二区三区四区 | 九九热av | 精品综合久久久久久99粉芽 | 日韩在线精品 | 欧美日韩国产在线观看 | 久久精品久久综合 | 性猛交xxxx乱大交孕妇2十 | 日韩精品视频免费在线观看 | 欧美日韩亚洲一区二区三区 | 国产一区色 | 国产ai视频 | 亚洲情乱 | 不卡视频一区二区三区 | 亚洲精品在线电影 | 国产精品日韩欧美 | 欧美成人国产va精品日本一级 | 日日草影院 | 亚洲最新av | 日韩精品视频免费观看 | 色姑娘综合色 | 高潮久久久| 天堂av电影 | 中国久久 | 国产精品色综合一区二区三区 | 国产又黄又爽又色在线视频播放 | 国产毛片精品国产一区二区三区 |

新用戶掃碼下載

新用戶掃碼下載