新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2014年中級經(jīng)濟師考試備考開始啦,網(wǎng)校經(jīng)濟師頻道特別整理了中級經(jīng)濟師考試工商管理專業(yè)教材的重點考點,希望提前掌握,以備迎接2014年中級經(jīng)濟師考試!

一、公司所有者

(一)公司的原始所有權(quán)

(掌握)原始所有權(quán)是出資人(股東)對投入資本的終極所有權(quán),主要表現(xiàn)為股權(quán)。

(掌握)股權(quán)的主要權(quán)限:

①對股票或其他股份憑證的所有權(quán)和處分權(quán)(包括饋贈、轉(zhuǎn)讓、抵押等);

②對公司決策的參與權(quán)(通過股東大會或董事會);

③對公司收益參與分配的權(quán)利(包括股息紅利,剩余財產(chǎn)分配)。

(二)公司的法人財產(chǎn)權(quán)

公司法人財產(chǎn),是由在公司設(shè)立時出資者依法向公司注入的資本金及其增值和公司在經(jīng)營期間負債所形成的財產(chǎn)構(gòu)成。

法人財產(chǎn)的特點:

①公司法人財產(chǎn)從歸屬意義上講,是屬于出資者(股東)的;

②公司的法人財產(chǎn)和出資者的其他財產(chǎn)之間有明確的界限,公司以其法人財產(chǎn)承擔(dān)民事責(zé)任;

③一旦資金注入公司形成法人財產(chǎn)后,出資者不能再直接支配這一部分財產(chǎn),也不得從企業(yè)中抽回,只能依法轉(zhuǎn)讓。

特別注意:

公司對其全部法人財產(chǎn)依法擁有獨立支配的權(quán)力,即公司擁有法人財產(chǎn)權(quán)(或稱法人產(chǎn)權(quán))。

公司產(chǎn)權(quán)制度是以公司在法律上具有獨立法人地位為前提的。

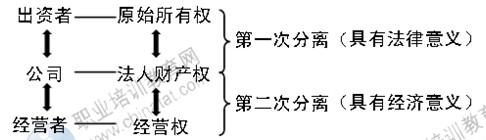

(三)公司財產(chǎn)權(quán)能的兩次分離(熟悉)

公司財產(chǎn)權(quán)能的分離是以公司法人為中介的所有權(quán)與經(jīng)營權(quán)的兩次分離。

第一次分離是具有法律意義的出資人與公司法人的分離,即原始所有權(quán)與法人產(chǎn)權(quán)相分離。

第二次分離是具有經(jīng)濟意義的法人產(chǎn)權(quán)與經(jīng)營權(quán)的分離,這種分離形式是企業(yè)所有權(quán)與經(jīng)營權(quán)分離的最高形式。

1.原始所有權(quán)與法人產(chǎn)權(quán)的分離

—— 公司所有權(quán)本身的分離。

公司出資者的所有權(quán)轉(zhuǎn)化為原始所有權(quán),失去了對公司資產(chǎn)的實際占有權(quán)和支配權(quán)。

公司法人擁有法人資產(chǎn),對所經(jīng)營的資產(chǎn)具有完全的支配權(quán),即法人產(chǎn)權(quán)。法人產(chǎn)權(quán)是指公司作為法人對公司財產(chǎn)的排他性占有權(quán)、使用權(quán)、收益權(quán)和處分轉(zhuǎn)讓權(quán)。

原始所有權(quán)與法人產(chǎn)權(quán)分離后:

股東作為原始所有者保留對資產(chǎn)的價值形態(tài)(股票)占有的權(quán)利;

法人享有對實物資產(chǎn)的占有權(quán)利;

原始所有權(quán)與法人產(chǎn)權(quán)的客體是同一財產(chǎn),反映的卻是不同的經(jīng)濟法律關(guān)系。

2.法人產(chǎn)權(quán)與經(jīng)營權(quán)的分離

—— 只具有經(jīng)濟意義的法人所有權(quán)與經(jīng)營權(quán)的分離。

公司法人產(chǎn)權(quán)集中于董事會,而經(jīng)營權(quán)集中在經(jīng)理手中。

經(jīng)營權(quán)是對公司財產(chǎn)占有、使用和依法處分的權(quán)利,是相對于所有權(quán)而言的。

與法人產(chǎn)權(quán)相比,經(jīng)營權(quán)的內(nèi)涵較小。經(jīng)營權(quán)不包括收益權(quán),另外,經(jīng)營權(quán)中的財產(chǎn)處分權(quán)也受到限制,一般來說經(jīng)理無權(quán)自行處理公司資產(chǎn)。

相關(guān)推薦:

2014中級經(jīng)濟師工商管理專業(yè)精講:公司所有者與經(jīng)營者

【職業(yè)培訓(xùn)教育網(wǎng)整理/轉(zhuǎn)載請注明】

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.7.95 蘋果版本:8.7.95

開發(fā)者:北京正保會計科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點擊下載>

官方公眾號

微信掃一掃

官方視頻號

微信掃一掃

官方抖音號

抖音掃一掃

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權(quán)所有

京B2-20200959 京ICP備20012371號-7 出版物經(jīng)營許可證 ![]() 京公網(wǎng)安備 11010802044457號

京公網(wǎng)安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 性高湖久久久久久久久 | 黄色一级视频在线播放 | 欧美做受 | 欧美一区二区网站 | 欧美午夜在线观看 | 国产激情一区二区三区 | 日韩精品久久久久久 | 国产精品久久久久久久久久三级 | 国产精品一区二区视频 | 一区在线观看视频 | 亚洲国产精品一区二区第一页 | 亚洲欧美日韩久久精品 | 久久久久国产精品一区 | 久久久久久久国产精品 | 国产精品视频久久久 | 日韩在线视频免费观看 | 国产香蕉视频在线播放 | 国产福利在线观看 | 网曝91综合精品门事件在线 | 日韩精品免费看 | 午夜视频一区二区 | 九九热精品视频 | 欧美 日韩 国产 在线 | 少妇精品久久久一区二区三区 | 欧美福利| av毛片久久久久午夜福利hd | 成人不卡 | 欧美天堂视频 | 日日干天天射 | 在线观看毛片网站 | 99国内精品 | 亚洲福利网站 | 约啪视频| 日韩中文字幕av在线 | 欧美日韩激情一区 | 亚洲综合视频在线 | 天堂一区二区三区 | 99久久99久久精品免费看蜜桃 | 粉嫩av亚洲一区二区图片 | 成人毛片在线播放器 | 日韩中文字幕网站 |