������ժҪ�ݹP�ߏć����⌦�����Y���rֵӋ�����о��F����l������������Y�����ڃrֵ��Փ�������������Y���rֵ��ӋӋ��ϵ��ģ�ͣ����F�������Y���rֵӋ���о�����Ҫ���¡�

���������Y���ărֵӋ����һ�������Ե��y�}�����������Y�����������е������ԡ����s�ԺͲ��_���ԣ�ʹ�����Y���rֵӋ�����y���h�h���^�������Y���������⌦���о��ˎ�ʮ�꣬����]�н�Q�@һ�y�}�����������Y���rֵ�ò������еķ�ӳ���ڄ��ߛ]�еõ����еĻ؈��ش���ˏV��ڄ��ߵķe�O�ԣ��ѽ��ɞ����Ӱ��҇������lչ���Ƽs�����Y���rֵ�Mһ���_�l�����õ��ش��ϵK������������ƌW�������Y���rֵ��Փ��Ӌ��ģ�͡�ǡ���ط�ӳ�����Y���rֵ��Ŀǰؽ����Q���ش��y�}֮һ��

�����P��ͨ�^�������Y���rֵ����������{���о����ڿ��Y���y������������Y���rֵӋ��ģʽ�Ļ��A�ϣ������µ�˼·�c������������µ������Y���rֵӋ����Փ�����ڃrֵ��Փ�혋�������Y�����ڃrֵ��һϵ��Ӌ��ģ�͡��ڴ˻��A�ϣ����F�������Y��Ⱥ�w�rֵ�����w�rֵ����Ч�rֵ������rֵ��δ��Ⱥ�w�rֵ�͂��w�rֵ����λ�rֵһ�w�������^�����I�đ�����C���C���Ќ����У�ȡ������Ҫ��ͻ�ƺ̈́��£��F����Ҫ�����ݸ������¡�

����һ���ć������о��F�����֣��ҵ����y�}δ�ܽ�Q�İY�Y����

���������⌦�����Y���rֵӋ�����о�����������������ɷ��棺һ�ǰ��˵ă��ڃrֵӋ�������ǰ��˵�δ��rֵӋ���������N�F�����^���˵ă��ڃrֵӋ������ָ���N�������w�ȵă����������Y�v���W�v�������������_�������Y���ărֵ�������@Щ���������c��N�����������P������˼�����R���^���������w�����������h���ȶ�N���_�����ص�Ӱ푣����c��֮�gǧ���f�e�����Ǘl����ͬ����Ҳ�в��ͬһ�����ڲ�ͬ�r��Ҳ��һ�ӡ�������˵ă��ڃrֵӋ�����ИO��IJ��_���ԣ��o�����Y���rֵӋ������O������y�����^���˵�δ��rֵӋ�������ǰ��˵Ĺ��Y�����N�������Ӌ��δ��rֵ�������N�F������н���������ܴ����˵�ؕ�I�rֵ���ڄ��߄���ărֵ�h�h������������н��rֵ��ͬ�r�@�Nδ��rֵ�ܵ�δ�����_�����ص�Ӱ푣���Ӌ���ărֵ�c���H�����������Ӌ���Ĕ���ֻ�������A�y���Q�ߵą���������������I�����Y�����㡢��Ч���u�c�����������������ԣ�������˼·�����ܽ�Q�����Y���rֵӋ���Ć��}�����ˣ��P���о��ˇ������N�rֵӋ��ģ�ͣ������@Щģ��һһ�M�Ќ��C�y�㣬�y��ĽY�����ܷ�ӳ����^���H�rֵ�����Ͽ�֪�����˵ă��ڃrֵ��δ��rֵ��˼·ȥ�о������Y���rֵӋ�����}�Ƿdz����y�ġ�

�������������µ�˼·�������Ե�����ˮ��ڃrֵ��Փ

�����P�������菽�����^���͡�������о��������ȫ�µ������Y���rֵӋ����Փ�������ڃrֵ��Փ�����������Y������Ͷ��a����ؕ�I�rֵ����Ӌ���Č��������Y�������������ؕ�I�rֵ���˵ă������������ڱ��F�����w�F���˵ă��ڹ���ͨ�^����ؕ�I�rֵ��ӳ���������w�F����ؕ�I�Ĵ�С�����@������Ҋ��ؕ�I�rֵ����Ӌ���Ę˜ʺͳ߶ȣ��DZ��^�F����ֱ�^���Ќ����еġ�

�����P������������Y�����ڃrֵ��Փ�����S���ĺ��x��

������һ���ĕr�g���x���f

�������ڃrֵ����ָ����rֵ����������Y���ărֵ���ܚv���ۼӣ����Ҫ���v���ۼ���������������ȡ���^���y����Ӌ���څ���s����ˣ��������Ȟ�ʣ�������l���ărֵ�M��Ӌ�㡣�@�ӣ����c�F�Е�Ӌ����Ӌ��������Ҏ����һ�£����ڔ����IJɼ��Ͳ��������ɞ鮔��������Y����Ч���u����������ṩ�ƌW��������

�����������Ŀ��g���x���f

�������ڃrֵ��ӳ����һ����λ�����Y�������F�ărֵ���@�c�F�Е�Ӌ����Ӌ����Ć�λ���w������һ����������Ľ�����λ��������w����һ�µģ����ԹP��Ӌ���������Y���rֵҪ�܆�λ�@�����g�������Ƽs���x�_��λ�����rֵ��Մ�����Y�����w�rֵ�Ǜ]�ЬF�����x�ģ����˃rֵҲ�o�����F��

��������������Փ���x���f

�������ڃrֵ���R��˼ʣ���rֵ��Փ�ͬF���Y�a�rֵӋ����Փ����Ҫ�����������b���������W�����P�^�c�������R��˼��ʣ���rֵ��Փ�������Y���rֵ�DZ�Ҫ�ڄӃrֵ��ʣ���rֵ֮�͡���Ҫ�ڄӃrֵ���H�����a���ڄӵ����IJ��֣��w�F�������Y�����ڃrֵ�е�Ͷ��ɱ���ʣ���rֵ�����H����ʣ���ڄӄ���ărֵ���w�F�������Y�����ڃrֵ�е��rֵ���P������Į��ڃrֵ��Փ��ȫ�����R��˼��ʣ���rֵ��Փ���F���Y�a�rֵ��Ӌ���ʹ_�Jϵ�Ԯ���������ȡ��vʷ�ɱ���Ӌ�rԭ�t�������Y�����ڃrֵӋ�����ϬF���Y�a�rֵӋ�������c��ԭ�t�����ڃrֵӋ��ģʽ�С�H��������������f����I���rֵ�������Y���������Y����ͬ���õĽY�����@Ҳ�������������W�е����P��Փ���^�c���R��˼ʣ���rֵ��Փ���F���Y�a�rֵӋ����Փ�����������W��Փ�ľC���\�ã�ʹ�����Y�����ڃrֵ��Փ�����S������Փ�Ⱥ�������������Y�����ڃrֵӋ����Փ�ṩ�˿ƌW����Փ������

���������\�ÿƌW�������������Y���ărֵ�������Y���rֵ�з��x����

������I��ؕ�I�rֵ�������Y���������Y����ͬ����ģ����ڬF�к����У������Y�������ؕ�I�rֵ�������Y�������ؕ�I�rֵ���һ�w���o�����_���P���\�ÿƌW������ͨ�^�l�����O��߉�ƌ���������I����������Ͷ���c�a��֮�g�����PϵӋ�㹫ʽ��Q=L��+K�£��������Y���ărֵ�������Y���rֵ�з��x������ʽ�У�Q����Ч���a����L���������Y��Ͷ�룬K���������Y����Ͷ�룬�����¾��酢����Ȼ���x����I��������������Ͷ��ͮa�������P�vʷ���������뺯���Pϵʽ���������̽M��

����Q1=L1.��+K1.��

����Q2=L2.��+K2.��

����ͨ�^�ⷽ�̽M�����æ��ͦ�ֵ����������ֵ����ؕ�I��Ӌ�㹫ʽ��H����

����H=L��/��L��+K�£�

�������������I�����Y��ؕ�I�rֵ����I����ؕ�I�rֵ����ռ�ı������ٳ��Ԯ���������������ͬ�����ؕ�I�rֵ��������������Y�����ڌ��F��ؕ�I�rֵ��

�����������Y���rֵ�������Y���з��x������ʮ�֏��s���y�}���P����ģʽ������ͨ�^����ļ��g̎����ʹ���s�ġ��y��ֱ��̎���Ć��}�õ��˽�Q���P�������ͨ�^�l�����O��߉�ƌ���ʹ��IҎģ�ڶ��ڃȱ�������������Ͷ��a��׃��څ������r�£��������Pϵ����׃�Q�ɾ����Pϵ��ʹHӋ��׃�ú��Σ��Ķ��������Y������ărֵ�����|�Y���з��x������ͨ�^���xģ�ͣ����H���F�ˌ���������ؕ�I�rֵ�ĿƌW���x�����ҳ���w�F������������ؕ�I�IJ�������s�Ć��}׃�ú������С��ƌW�m�ã���Q�ˇ������L��δ�ܽ�Q�Ć��}��

�����ġ��Ԯ��ڃrֵ��Փ��ָ���������������Y�����ڃrֵϵ��Ӌ��ģʽ

�������Ș����������Y�����ڃrֵ��Ⱥ�w�rֵ�@һ����Ӌ��ģʽ��

����ģʽ1��V=��VA+I����H

����ʽ�У�V���������Y������Ⱥ�w�rֵ

����VA������I��������ֵ

����I������I������Ϣ֧��

����H���������Y�����ڄ���ărֵռ����������ͬ����rֵ��ؕ�I�������������Y��ؕ�I�ʣ�

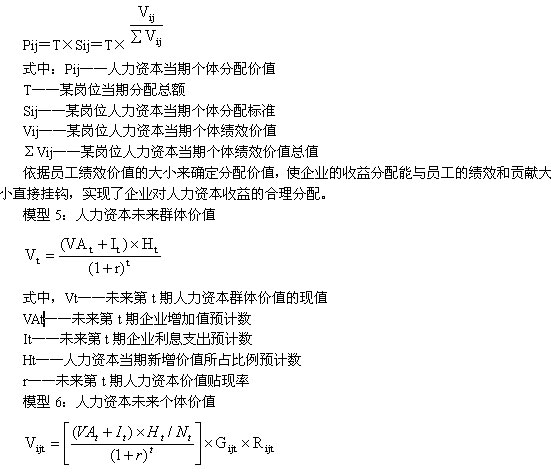

������Ⱥ�w�rֵӋ��ģʽ�Ļ��A�ϣ��P�ߘ����������Y�����ڌ��F�Ă��w�rֵ����Ч�rֵ������rֵ��δ��Ⱥ�w�rֵ�͂��w�rֵ�����N�����Y���rֵӋ��ģʽ��

����ģʽ2�������Y�������˾����wؕ�I�rֵ

����VP=V/N

����ʽ�У�VP���������Y�������˾����wؕ�I�rֵ

����V����ͬ��

����N����ԓȺ�w�T����

����ģʽ3�������Y�����ڂ��w��Ч�rֵ

����Vij��VP��Gi��Rij

����ʽ�У�i=1��������λ

����j=ij��λ1�������T��

����Vij����ij��λ�����Y�����ڂ��w��Ч�rֵ

����Gi����ij��λ�����{��ϵ��

����Rij����ij��λ���w��Ч�rֵ�{��ϵ��

������ģʽ�������Y�������˾����wؕ�I�rֵ�c���w��Ч�rֵ�ڞ�һ�w����׃�ˬF�������Y����Ч���˼����Էǃrֵָ���u�r�T��ؕ�I��С�Ġ�r�����F�˃rֵ�c�ǃrֵָ�˵��ЙC�Y�ϡ�

����ģʽ4�������Y�����ڂ��w����rֵ

����ʽ�У�Vijt����δ����t��ij��λ�����Y�����w�rֵ�ĬFֵ

����Gijt����δ����t��ij��λ�����{��ϵ���AӋ��

����Rijt����δ����t��ij��λ���w��Ч�rֵ�{��ϵ���AӋ��

����Nt����δ����t��Ⱥ�w�T���˔��AӋ��

����VAt��It��Ht��r�ĺ��xͬǰ��

���������@Щģʽ�IJ�ͬ�ĽǶ�Ӌ�������Y���rֵ������I�Ȳ��������ⲿ���P�������ṩ�˶λ����Ϣ���P���������������Y���rֵӋ��ģʽ�Ǐ�Ⱥ�w�����w����Ч�����䵽δ���ȵ�Ӌ��ģʽ��߉�Pϵ���ܣ�ǰһ��ģʽ�Ǻ�һ��ģʽ��Ӌ�����A������ģʽ��δ��ģʽ��Ӌ�����A���γ����ЙC�ărֵ朣��ɞ������Y���rֵӋ�����ЙC�wϵ�����F�������Y����Ⱥ�w�����w����Ч�����估δ��Ⱥ�w�����w����λ�rֵ��һ�w����

�����塢���rֵָ���c�ǃrֵָ���ЙC�Y�ϣ��ƌW�������،��T���M�п�Ч���u

�����P���J�飬�H�Ãrֵָ�ˁ���ӳ�����Y���ărֵ��ʧƫ�H�������y�������Y����Ч���uֻע�طǃrֵָ�ˣ���ҕ�˃rֵָ�ˡ����˸�ȫ��ط�ӳ�����Y���ărֵ�Ϳ�Чؕ�I���P���\�ÿƌW�ķ������������Y���rֵӋ���ͷǃrֵָ�˵Ŀ�Ч���u�ЙC������ؽY��������ͨ�^�ƌW�\�÷ǃrֵָ���M�п�Ч�����c�u�֣�������Ƀrֵָ����ÿ�Ч�rֵ�{��ϵ��Rij��ͨ�^�����y�㣬�w�F��������Ҫ�̶ȣ���Í����{��ϵ��Gi�����F�˷ǃrֵָ�˵ărֵ���������ɂ�ϵ�����������Y�����w��Ч�rֵӋ��ģʽ�У����F�˲�ͬ��λ�����Y�����w�rֵ�������rֵ�c��Ч�rֵ���ЙC�Y�ϣ��Ķ����Ը��ʴ_��Ӌ���ͷ�ӳ����ͬ��λ�����Y���Ă��w��Ч�rֵ��ͬ�r���P�������T����Ч��ؕ�I�rֵ�Ĵ�С���_������rֵ��ʹ��I����������܉��c�T���Ŀ�Ч��ؕ�I��Сֱ�Ӓ��^���Ԍ��F��I�������Y���������ĺ����ԣ��ɹ��،��F������������w�Fؕ�I��С��Ҫ��

���������������C�z�����ڌ��`�в������������M�c����

���������`�Ǚz�������Ωһ�˜ʡ����о��ɹ��Ƿ�ƌW�������������I���M�Ќ��H���á��P�߲����˴����Č��C�о����������о��ɹ����]�o�L�X���ͻ�������؟�ι�˾���u�h늏S���Lɳ�����Կ��O�䌍�I����˾���Lɳ�������̹�˾�ȶ����I�M�Б��á���C���y�㣬�����y��Y���M�з���Փ�C������ģ���c�����M�����c���ƣ�ʹ��Ӌ���������Y��Ⱥ�w�rֵ�����w�rֵ����Ч�rֵ������rֵ��δ��Ⱥ�w�rֵ�����w�rֵ��Ӌ��ģʽ���ܜʴ_�ط�ӳ����^�rֵ������I�����Y���rֵ���㡢��Ч���u����������ṩ�˿ƌW�ķ������������ܵ�����I�ĺ��u���@Щ��Iһ�¹��J�@��Ӌ��ģʽ�c�����������õđ���ǰ����

�����ߡ������������Y����Ӌ�����k���������a���y��Ӌ�������Y���rֵ��ӳ�Ŀհ�

�������y��Ӌֻ��ӳ�������Y���ărֵ���]��ӳ�����Y���ărֵ������I����Ҫ�������Y���rֵ�ų��ڕ�Ӌ�����wϵ֮�⣬�@�@Ȼ�ǘO�������ġ��P��ᘌ������Y�����ڃrֵ�����������Y���rֵ��Ӌ�����wϵ�����������Y���ɱ����㡢�����Y����������Լ������Y���rֵ���������֣������լF�еĕ�Ӌ�����ƶȣ������������Y���ɱ������c������㼰��rֵ������~���wϵ�͈���wϵ���@�ӣ����Ԍ������Y����Ӌ����{��F�Е�Ӌ���㷶���������a���y��Ӌ�������Y���rֵ��ӳ�Ŀհס�