�������Č�ȫ�������^����Փ���A���о����ݺͰlչڅ�ݏĶ���ҕ���M����̽ӑ���������҇�2006����Ӌ�ʄt��ȫ�������^���w�F��������҇�������ֲ���ʩ��˼·��

����һ��ȫ�������^��ҕ

������һ��ȫ�������^����Փ���A

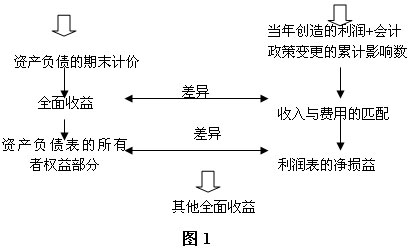

�����о���Ӌ�ʄt�����ܵ�߉���c�Ǖ�ӋĿ�ˡ��P�ڕ�ӋĿ���γ��˃ɂ������ԵČW�ɡ�������؟���^�c�Q�������^���S����I�ⲿ�h��׃����������YԴ�����Й��c���I����x��������a�YԴͨ�^�Y���Ј��M�����ã�ͨ�^�Y���Ј����������YԴ��ί�к������Pϵ����ˣ���ӋĿ��������؟���^�D��Q�������^�����@�ӵ�Ŀ���£�������ߕ�Ӌ��Ϣ�|�����Y�aؓ������Ϣ�ărֵ��횴_�J�Y�a��ؓ���Ĵ����rֵ��׃�ӣ��������Ӌ����ʽ�������M���^�D���Y�aؓ���^�����������Ӌ��ȡ�Q�ڌ��Y�a��ؓ����Ӌ��������Iһ�����g�ȃ��Y�a׃����������_����ǰ�ᡣ�������Ϣ�ěQ�������ԣ����mӋ����څ���ӣ����Һ��mӋ����ȻҪ����ù��ʃrֵ�����ù��ʃrֵӋ�����ԡ�����Ӌ��ȡ�Q���Y�a��ؓ����Ӌ������ȫ������ĸ�������fȫ�������^�������ڛQ�������^���Y�aؓ���^�������y������Ӌ��������������؟���^�������M���^�����ߵĸ����^�e�����ڡ�����ȫ�����桱����^�eҊ�D��Ӌ�㘋�졣

����������ȫ��������Փ�c���y��Ӌ����

����1980�꣬������Ӌ�ʄtί�T����ʽ����ˡ�ȫ�����桱�@һ�¸�������䶨�x�飺��I�ڈ���ڃȣ����c������֮�g�Ľ��׳��⣬��������ԭ�������µă��Y�a��׃�ӡ��@һ���x�����y�ĕ�Ӌ��������M�����ش��������c���y�ĕ�Ӌ������������²�ͬ��

����1.����Ӌ��������ͬ��ȫ��������Ӌ�����ס���헺���r��һ���w���a��Ӱ푵Ŀ��wָ�ˡ��������ס���헺���r���a����ȫ�����棨���Y�a��׃�ӡ�ȫ������������Y�a������ȫ�����档���磺��1����������{���Ŀ����2�����N���Cȯ�ϵ����ú͓pʧ����3��������ݽ�ؓ���{������4���F���������U�����ϵ����ú͓pʧ���������A�ڵ�����Ř˃r�Ľ����M�б��U�����ϵ����û�pʧ���@Щ�Ŀ�Ĺ�ͬ���c���ڣ���������δ���F�ģ����Ռ��Fԭ�t�������ܰ����ڃ������С��@�f��ȫ�����治�HҪ��_�J��������Ҫ��Դ����I�����a���I��Ӻ���I�c�������w�g�Ľ��Q�����ĽY����ҲҪ��_�J���y�������y��̎���ͷ�ӳ����r׃�ӻ�������һЩ���ڭh���¼��������δ���F���Y�a׃�ӣ��Ķ��܉���õط�ӳ�ڈ���ڃȮa���������nj��F���ă��Y�a��ȫ��׃�ӡ�

����2.Ӌ�����Ե�׃����ȫ�����治���Ԛvʷ�ɱ�������ҪӋ�����ԡ�����څ���ԬF�Ѓrֵ������ҪӋ�����ԡ�����ȫ�������������롢�M�á����á��pʧ�ȽM�ɵģ��c���롢�����������Y�aؓ���Dz��ìF�ЃrֵӋ���ģ���ˣ�ȫ�������Ӌ�������ǻ�ό��ԡ����������Ѹ��׃���lչ�Ľ����h�������£��e��δ��֪�R�����r����������ߕ�Ӌ��Ϣ�����P�ԣ����mӋ����څ���ӣ������mӋ����ȻҪ����ìF�Ѓrֵ����ˣ�ȫ�����治���Ԛvʷ�ɱ�������ҪӋ�����ԣ�����څ���ԬF�Ѓrֵ������ҪӋ�����ԡ�

����3.ȫ������Ҫ��^�փrֵ����̓rֵ���䡣ȫ������Ļ���˼�����Ҫ��������rֵ�ķ����ӏĄ���rֵ�Ļ���Ѕ^�ֳ������J����������@�N�^�֣���Ӌ�ˆT�Ͳ��܌�����׃���M���m���ĕ�Ӌ̎����ȫ������Ҫ��_�J��Ӌ��������ʽ�������F��ͷǬF�𣩵ę���׃�ӣ��������ų����ژI��Ͷ�Y���ɽo�I�����������׃�ӣ�����I����������rֵ�����Ŀ��ȫ�����棩�c�rֵ�����Ŀ�����Y������������ɣ���

����4.��������ʽ��׃�����������淶���ĔU��ȻҪ���׃��������ʽ�c֮���m�������w���������N����1���ɱ������������y�����������һ���I�������@����Ă��y������ă������_ʼ�����ӳ������������ȫ�������Ŀ�������̶��Y�a�ع��r����ň��Q�������������N�۵��L���Cȯ�Ĺ��ʃrֵ׃���P���r�ȣ������ȫ�����濂�~���˂����@�����Q��ڶ��I��������Ĉ������2��һ���������Uչ�p��������ړp����ă������£���ʾ����ȫ�������Ŀ�������ȫ�����濂�~����3������׃�ӱ���Ҫ���ڙ���׃�ӱ��Ј��ȫ�����濂�~��

��������ȫ��������Փ���҇���Ӌ�ʄt�е��w�F

��������_�J�ć��Hڅ����ȫ�������^��Ӣ�����ȇ��Ҹĸ�������Ŀ��w˼·���ƶ���ȫ��������ʄt����Ҏ��ȫ���������ʾ�͈�淽����ȫ��������M���Ŀ�Ĵ_�J�cӋ���˜ʆ��}�t�ɸ������w��Ӌ�ʄt����Ҏ����

���������꣬�҇���Ӌ��Փ�猦ȫ�������^��ӑՓ���S������Ӌ��������δ���������_���ᷨ������2006���³��_����I��Ӌ�ʄt�У�߀���܉�ȫ����������H��څ�ݵ��w�F�����w���F�ڃɂ����棺

������һ����ȫ�������^����Փ���������˺���ȫ��������_���µľ��w�ʄt

�������硶��I��Ӌ�ʄt��22̖�������ڹ��ߴ_�J��Ӌ����������I��Ӌ�ʄt��24̖�������ڱ�ֵ��������I��Ӌ�ʄt��37̖�������ڹ����Ј�Ҫ��Ӌ�������Y�a��ؓ�����x�Ľ����Y�a�ͽ���ؓ���r�\�ù��ʃrֵӋ�������ڮ��ړp�������ȫ�������д_�J���P�Á����U���������߹��ʃrֵ��׃����F��������׃�����������A�ڵ�����Ř˃r�Ľ����M�б��U���������ߵ����û�pʧ��

������������ȫ�������^��һЩ�ʄt�M���˸��M

����1.����I��Ӌ�ʄt30̖����ؔ�Ո���Јڶ��lҎ������I�����ṩ�����ߙ���׃�ӱ����@��־���҇�ؔ�Ո����ȫ�������^���M�~����һ���҇����M���ؔ�Ո������ڂ��y�����������һ���I�������@����Ă��y������ă������_ʼ�����ӳ������������ȫ�������Ŀ����ֱ��Ӌ�������ߙ�������ú͓pʧ�������̶��Y�a�ع��rֵ׃�ӡ��ɹ����۵Ľ����Y�a���ʃrֵ��׃�ӡ��cӋ�������ߙ����Ŀ���P�����ö���Ӱ푵ȣ������ȫ�����濂�~��

����2.����I��Ӌ�ʄt18̖�������ö���Ҫ����Iһ�ɲ����Y�aؓ������շ�����׃���f�ƶ����S��I���Ñ���������{��Ӱ푕�Ӌ�����{��Ӱ푕�Ӌ�������������շ������������Y�aؓ������շ��£�����ǷǕr�g�Բ�ĕ��r�Բ����ô�c��I�������ö����f�����ö����P���Ŀ������ͬһ��ͬ�ĕ�Ӌ���gֱ��Ӌ����档

����3.����I��Ӌ�ʄt12̖���������ؽM���������ؽM�p���Ҏ����ԭ���ġ������������l���僔���յģ�δ�푪�ս��~���ڻ�����ؽMǰ���Ղ����~��rֵ�ģ��t�������ڂ����ؽM�r�����~��̎�����H������ӛ��δ�푪�ս��~С�ڑ��Ղ����~��rֵ�ģ�Ӌ�뮔�ڠI�I��֧����������I�oՓ���ԬF���ǬF���Y�a�僔���գ�߀���Ԃ����D�Y�����ֻ��Ă��l���M���ؽM������֧���ĬF����~���ǬF���Y�a���~��rֵ���D���Y���Ľ��~��С�ڑ���������~��rֵ�IJ��~�������ˑ�Ӌ���Y�����e���Ğ錢�ؽM�p��Ӌ�뮔�ړp�档

����4.����I��Ӌ�ʄt19̖����������㡷��12�lҎ������ň��������~���Y�aؓ�����������ߙ����Ŀ�Ϊ���ʾ���@���_����ň��������~�������ߙ����׃�ӡ��@һ׃���mȻ�����ԭ�е�ƽ���Pϵ�]��Ӱ푣����Džs�w�F�����J�R��׃�����w�F��ȫ��������^�

������������r���Կ������҇���2006���ʄt���ƶ��У����l�������ȫ�������Ŀ�Ĵ_�J��Ӌ���ڜʄt�����˾��wҎ���������҇�ؔ�Ո���M���˸��M�����bӢ���ȇ��ҵĽ��Y�χ��ȵľ��w��r�����Ãɱ�����������I�ĘI����摪����������ȫ�������ɏ�����M�ɡ����������������Â��y����������ȫ�������t����ӳ��I�ڈ�����g�����c�I���a���ף��ɖ|Ͷ�Y���������䣩�⣬����һ��ԭ�������µę��棨���Y�a�������p׃�ӡ�����ȫ��������Փ�ѝB���҇��ĕ�Ӌ�ʄt�С�

���������YՓ�c˼��

����ȫ�������^�LJ��H������İlչڅ�ݣ��҇�������������Ӌ�h���ľ��w��r���������M�̡������ĸ�������Ŀ��w˼·���ƶ���ȫ��������ʄt����Ҏ��ȫ���������ʾ�͈�淽����ȫ��������M���Ŀ�Ĵ_�J�cӋ���˜ʆ��}�t�ɸ������w��Ӌ�ʄt����Ҏ�����ƶ���ȫ��������ʄt�����P�I��ȫ������Ĵ_�J��Ӌ�����}��ȫ������Ĵ_�J��Ӌ����һ���y���^��ĕ�Ӌ���}������߀�]���Ă����ҵĜʄt�ƶ��C���܉�ȫ���Q�@Щ���}���P���J�飬�҇����փɲ��ߣ�Ŀǰ�������b�������ҵ�����������ȫ��������M���Ŀ�Ĵ_�J�cӋ���˜ʆ��}�M���о����ڸ������w��Ӌ�ʄt�Ќ�Ҏ��ȫ�������憖�}�M��Ҏ�����ȗl�������Ժ��猍�F�F�Ѓrֵ���ʃrֵ�M�Е�ӋӋ�����ٿ��]�ƶ��C���Ե�ȫ������ʄt��