2009-04-17 15:05����Դ�����W�����κ�

������ժҪ�����ď��Ȳ��������L�U������Փ�İlչ���֣�������֮�g���Pϵ�M�з��������c��B�ˌ���ڃȿ��wϵ���O���L�U��������Č��`����������ϵ��L�U��������O�룬���ڞ�������I�ăȿ��wϵ���L�U�����wϵ���O�ṩ��Փ֧�ֺ͌��`�����b��

�������P�I�~���Ȳ����ƣ��L�U��������˾���������Թ���

����������2002����_���_��˹——�W��˹�����������º��QSOX��������Ӱ푣��҇����и������м�Ӌ���������е���I��횰��������O�ܙC����Ҫ�����ƃȲ������wϵ����Ƀȿ��u����档ͬ�r���S������ȫ�����룬��I���ܮaƷ�Ј���Ҫ���Ј��ͽ����Ј��ăr��_��Խ��Խ����L�U�a���ĔU��Ч������Ч��Խ��Խ���ء���ˣ��Ȳ����ƺ��L�U�����ɞ�F����I���c�Pע���n�}��

�������Č��ڻ�Ȳ����ƺ��L�U������Փ�lչ�Ļ��A�ϣ�̽ӑ����֮�g���Pϵ�����Y�ό���ڃȿ��wϵ���O���L�U�����������ь��`��������ϵ��L�U��������O�룬���ڌ��҇���I�ăȿ��wϵ���L�U�����wϵ���O�ṩ���b��

����һ���Ȳ����ơ��L�U��������Փ�lչ�����Pϵ

������һ���Ȳ�������Փ�İlչ

����20���o70������ڵ�“ˮ�T�¼�”���������������ߺͱO�܈F�w���Ȳ����Ɔ��}����ҕ������������1977��ͨ�^�ġ������ⸯ�������������ڹ�˾�Ȳ����Ʒ���ĵ�һ��������1980�������COSOί�T����“�Ȳ�����”���x��“һ���M���OӋ����ʩ��һ�������Ա���_��ԓ�M���Ľ��IĿ���ṩ��������”����COSOί�T���ƶ��ăȲ����ƿ���У��уȲ����ƻ�ӷֳ����M�ɲ��֣��������ƭh�����L�U�u�������ƻ�ӡ���Ϣ�c�����ͱO���u����

����2002�꣬�������������й�˾��Ӌ�O��ί�T�������QPCAOB�����_������COSO�ȿؿ������ȿ��u�r�Ę˜��wϵ���S�����Һ͵^���Y���Ј�Ҳ������COSO�ȿؿ�ܣ���Щ���Һ͵^�څ���ԓ��ܵĻ��A�Ͻ������Լ��ăȿ��wϵ��

�����҇���2005���Ⱥ���_�ˡ��Ͻ������й�˾�Ȳ�����ָ�����͡�������й�˾�Ȳ�����ָ�����ɂ��ļ��������ɂ��ļ�����������SOX������Ҫ������Փ�wϵ�Ϻ�COSO�ȿؿ��һ�}��С�

�����������L�U������Փ�İlչ

������I�L�U������Փ�lչ���·֞������A�Ρ���һ�A�Σ���“��ȫ�ͱ��U”���������L�U������100����ǰ���\��I�L�U��������Ҫ��ʩ����ͨ�^���U���L�U�D�ƽo���U��˾���ڶ��A�Σ���“�Ȳ����ƺͿ��Ƽ����L�U”���������L�U�������S�����I�����İlչ����˾���I�չ��������̷���ăȲ����������Ҫ������1977��ġ��������V�T����Ҫ��˾����Ӽӏ��Ȳ���Ӌ���ƣ�1992��ġ�COSO�Ȳ����ƾC�Ͽ�ܡ������ؔ�չ���������ăȲ�����ϵ�y�������A�Σ���“�L�U��������c��I���w�lչ���Ծo�ܽY��”��������ȫ���L�U�������L�U���팍�`�������H���Ȳ������y�Ԍ��F��I����KĿ�ˡ���ˣ�COSO��2004��9�³��_�ˡ�COSO��Iȫ���L�U�������Ͽ�ܡ������QERM����������������S�Ș��ɵ��L�U�������Ͽ�ܡ�

�����҇�����Ժ���Yί��2006��l����������Iȫ���L�U����ָ���������º��Q��ָ����������־���҇�������I����ȫ���L�U�����wϵ�����Ć��ӡ�

�����������ȿ��wϵ���O�cȫ���L�U����������ϵ������

����ȫ���L�U�����c�Ȳ����Ƽ��ϵ�ִ��ڲ����I�ăȲ������wϵ����Iȫ���L�U�����wϵ����Ҫ�ĽM�ɲ���֮һ�����ȿ��wϵ���O�Ą����t������I���L�U���J�R���������õăȲ����ƿ��Ժ������C��Ҏ���I��ؔ�Ո�����挍�ɿ��ͽ��I�Y����Ч���cЧ�棬���@����ȫ���L�U���푪ԓ�_���Ļ�����B�����⣬�ȿ��wϵ���O�cȫ���L�U�����������_չ֮�g���оo�ܵ������ã����w�w�F�����ɂ����棺

����1.����Փ��܌��棬�����ăȿ��wϵ��������COSO�ȿ����w����_չ�Ȳ����Ƶ��u���wϵ�Լ��ȿ������u���wϵ����Ŀǰ�������^���J�ɵ���I�L�U������Փ�����COSO��I�L�U�������w��ܡ��@�ɂ��������Փ���A�Ͼ����^���ԺͰlչ�ԡ�

����2.�����M�����IJ��E���棬�ć��ȴ��͇�����I���F�_չ�Ȳ����ƺ��L�U���������M���E�������ԃȿ����С������_չȫ���L�U�����������Ƿ����҇�����ġ�ͨ�^�ȿ��wϵ���O���ڽM���ܘ������ơ��ˆT���ķe�ۡ��ȿ����̵�ӛ䛵ȷ������Üʂ䣬�ɞ鹫˾δ���_չȫ���L�U���������^�����ƵĻ��A��

�������ڲ���Ķ��ߵĿ�ܽY������ȫ���L�U�����������Ȳ����Ƶ�����Ŀ��֮�⣬߀�����ˑ���Ŀ�ˣ�ȫ���L�U�����İ˂�Ҫ�س��˰����Ȳ����Ƶ�ȫ���傀Ҫ��֮�⣬߀������Ŀ���O�����¼��R�e���L�U��������Ҫ�ء��Ķ��ߵČ��|���ݿ����Ȳ����ƃH�ǹ�����һ��ܣ���ȫ���L�U����؞���ڹ����^�̵ĸ������档�Ȳ�������Ҫͨ�^�����Ե�ҕ��ȥ������I�Ȳ��ɿصĸ��N�L�U��������ؔ�պ��\�I����ȫ���L�U���폊�{ͨ�^ǰհ�Ե�ҕ��ȥ�e�O������I������N�ɿغͲ��ɿص��L�U�������ڑ��ԡ��Ј������ɵ��I��

������������ڃȿ��wϵ���O�I��Č��`

������䓹ɷ��nj�䓼��F�ĺ����ӹ�˾����˾��2005�����Y�U�ɺ������������Ȳ����̣��ƏV����˜ʡ�2007��3�£��ɹ�˾��������νM�L�ăȿ��u���Ŀ�_ʼ���ӡ�

�����ȿ��Ŀ��������������䓹ɷݿ����Լ��ٷ��ӹ�˾���Y�aҎģ���N�������Ӌռ������䓹ɷݺϲ����������80%���ϡ��u���漰��䓹ɷ�12��I�����̣������˸��С����300�������ڌ�12�������L�U�����c���R�Ļ��A�ϣ�������䓹ɷ����й�˾�Ȳ������wϵ�����ƹ�˾���̃ȿ��փԣ��γɹ�˾ȫ��ăȿظ��M�c��棬������˾��������ȿ��wϵ������ǰ�ڹ����Ļ��A�ϣ��_չ�ȿ��wϵ�������u���������γɹ�˾�ȿ������u����档

�������Ŀ��ʩ�^���У���˾�M���˶����ȿ���Ӗ�����γ���ȫ�T�ȿص���I�Ļ���ͬ�r����˾���l�F�ăȿر����c��ץ�䌍���ģ���������λ�Ć��}�R������M���������u���Ŀ�M߀�M������λ�����P���̰l�F�ăȿر����c�������ĘI���M�Ќ��ȷ�������ͬ��}�_չ�Բ��Լm�����γ�ݗ��Ч�������⣬��䓹ɷ�߀���ȿ��u���Ŀ�ͳ�Ҏ��Ӌ������Y�ϣ����Ȳ���Ӌ�����и�ۙ�z�醖�}��������r��

��������������L�U�����I����`

������䓏�2007���_ʼȫ�����Mȫ���L�U�����wϵ���O���@�����Y���Ј���Ҫ��Ҳ�nj�������lչ����Ҫ����䓼��F����˾�����_����ȫ���L�U�����Ŀ��wĿ���ǣ����@��䓵đ���Ŀ�ˣ�����I�����ĸ����h���ͽ��I�^���Ј����L�U�������̣��������õ��L�U�����Ļ���ʹ�L�U����C�Ƴɞ錚䓽��I���������h�����ЙC�M�ɲ��֡���˾���w��ʩ��r�������ׂ����棺

������һ���Է����������A�����O�L�U�����ĽM���wϵ

�������Ƶķ����������L�U������Ҫ�ăȲ��h����Ҳ���L�U�����wϵ���O�����c�ͱ��ϣ����������O�t�Ƿ��������ĺ��ġ����������Yί����������I����������ԇ�c��I�������ƶ���ԇ�c���^���Ѓ��������ɆT�Y���������ⲿ�����ƶȣ��������ƶ����\���C�ƣ������γ��˳��Y�ˡ��Q�ߙC�����O���C���ͽ��I��֮�g��ؓ��؟���f�{�\�D����Ч�ƺ������C�ơ�

����ͬ�r����䓰��Շ��Yί��ָ������Ҫ�����˘I�ղ��T���L�U�������T�̓Ȳ���Ӌ�C��������������һ���������O���������ܲ��T���ӹ�˾�����L�U�����ĵ�һ�������������ܘI���L�U��؟���ߣ���˾���_�������������؟���ڶ����������O��������������ɷֹܸ���������νM�L��“ȫ���L�U�����wϵ���O�I��С�M”����ϵ�y�\�и��Ʋ������L�U�����ľC�Ϲ������T����ȫ���L�U�������ճ������M�Ѕf�{�����M���������������O����Ӌ��ؓ؟���L�U�����wϵ�Ľ��O��r������Ч���M�п��^�������ıO���u�r��������λ�Ȳ����Ƶĺ����ԡ������ԡ���Ч�ԡ��ɿ��������u�r�����r�l�F�����д��ڵĆ��}������ȿ����ƵĽ��h��

�����������c�ܿ�ģʽ��Y�ϣ��ƶ��L�U�������Ժ�����

������䓲�ȡ����“���Կ�����”�Ĺܿ�ģʽ��������ͨ�^�������ԡ�ȫ���ԘI���M�йܿ��_��������D�Č��F�����ھ��w�����ԘI�Մt�ڙ�o���ӹ�˾����У��Դ_�����w�\��Ч�ʺ�푑��ٶȡ�

������ˣ���䓵��L�U�����wϵ�ּ��F��˾���ӹ�˾�ɂ��������M�����F��˾�Լ沢�ؽM���ӹ�˾�ܿغ��o�I���Ƶ��ش�Q�ߡ���Ҫ�I�պ����̵��L�U��������c��ͨ�^���M�L�U�����Ļ����O���ƄӃȿ�ϵ�y�������_���ش��L�U�đ������ԡ������ش��L�U�A���͈��C�ơ������L�U�����ęz��O���C�Ƶȴ�ʩ�����������������L�U�����wϵ�����ӹ�˾�t�Y�������a�I�������ķ����\�I�L�U�ĽǶȳ��l�����c���M��헹�����1.�����L�U�����ĽM���wϵ�����C�ƣ�2.���ش��L�U�M���R�e���u�����γ��ش��L�U��Σ��_���L�U���������c�I��3.ᘌ��ش��L�U�漰����Ҫ�I�����̺��ش��¼����u�������ƃȿ��wϵ�����䌍�鹤��Ҏ�����ƶ������ƶȣ��γɃȿ��փԣ�4.ᘌ����ܰl���ش�ͻ�l�¼��ĘI���I�����A���C�ƣ��ƶ������A����

����������������ؔ���A��ָ���wϵ��ʹ��ؔ���L�U�Լ�������ɵēpʧ����ͨ�^ؔ��ָ�˵�Ӌ��ͷ����õ��������A��

�����ڑ����A�����棬�ڿ������ӹ�˾���澎����һϵ�Б����A������ߌ��̎��ͻ�l�¼������Ϲ�����ȫ�����������̶ȵ��A���͜p��ͻ�l�¼�������ɵēp����

�����ġ����ϵ��L�U��������O��

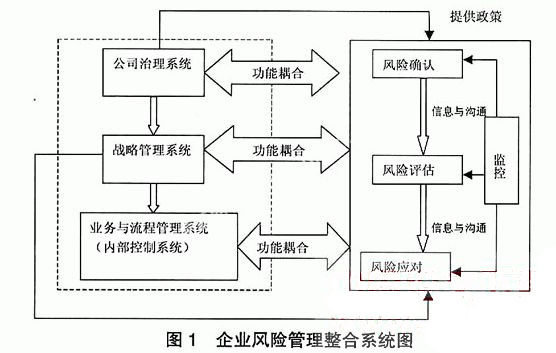

����ͨ�^�L�ڵĹ������`��˼���������P���J�飺��I���L�U����������Ҫ����I�����Ķ����Y�ϣ��������ϵ���I�L�U����ϵ�y���@���HҪ���]�̓ȿ��wϵ���ںϣ�߀����c��I��˾���������Թ�����ϵ�y�����ϡ���I�L�U��������ϵ�y��D1��ʾ��

����

������һ���L�U����ϵ�y���c��˾����ϵ�y�M������

�����L�U���������c��˾������������Ϻ����Ի������L�U����ϵ�y�c��˾����ϵ�y���ϵ�Ŀ�ˡ������Ȳ���Ӌ���f����IIA��ָ������I�L�U�����ı��|��“ͨ�^����Ӱ���IĿ�ˌ��F�IJ��_���ԁ턓�졢���o�������ɖ|�rֵ”������˾����t�Ƕ������˾S�o��˾�������P�ߵ��������������ṩָ�����ڙ�ͱO�����^�̡������L�U�����c��˾���������ڹ�˾��������м����L�U�����Ľ�ɫ�����@�N��չ�Ĺ�˾��������У��߹ܺ��L�U���ܑ���ֱ�ӳГ��L�U������؟�Σ������t���e�O���c��ֵ�͵��L�U������ӣ������L�U�������^���Ќ�������M��ָ�����ڙ�ͱO���Ȼ�ӡ�

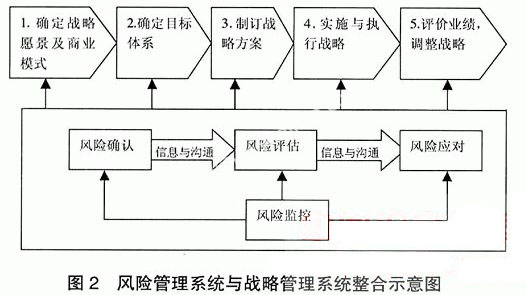

�����������L�U����ϵ�y���c��˾���Թ���ϵ�y������

�����L�U���������c��˾���Թ�����������ϣ���Ҫ�w�F�ڈD2��ʾ�đ��Թ���ȫ�^���У�

����

���������Թ���ϵ�y�c�L�U����ϵ�y�����ϣ����������^�͵ijɱ�������F��I�đ���Ŀ�ˡ���˾�����_����I�L�U�����ķ�����߅�磬�����L�U�����ṩ���ߣ������Թ���t���L�U�����ṩ�YԴ�c֧�֡���˾��ʩ��ͬ�đ��ԣ�������ͬ���L�U��Ҳ����ȡ��ͬ���L�U������ʩ����ˣ���ͬ�đ���ģʽ���������ڲ�ͬ���I�������L�U�������YԴ��

������I���Թ�������KĿ���Ǟ��ˌ��F��I�rֵ�ij��m���L����I�rֵ����·�������@“�ɖ|�rֵ←�͑�rֵ←�I������←�����YԴ”�@һ·��չ�_��ԓ·��������I�L�ڹɖ|�rֵ�����L�����ڿ͑�rֵ�����L����IҪ�@���L�ڷ����Ŀ͑�rֵ����횾��и�Ч����ݺ��|���ɿ��ĘI�����̣��@Щ�I�����̵ărֵ������������ه����I�����YԴ���о��c�_�l���@Ҳ����I�rֵ朵��γ�·������I�L�U����Ҳ����ѭ�@һ·����չ�_��

������֮�����ϵ��L�U������ܑ�ԓ���ɹ�˾�������_���L�U���������ߣ��ɸ߹ܴ_���L�U������ƫ�ã��ɑ��Թ���Ӵ_���L�U�������̡��ļ���ģ�ͣ��ڑ��úͻ��A�Oʩ������������Ԅӿ����b�ã��Դ��M�¼����Ԅ�̎���͈����Ԅ����ɣ���ʹ�÷������ߌ��@Щ�¼�����M���c��˾���ߵ����P���M�з�������Q�����ṩ�L�U��������Ϣ��

������Ҫ�����īI��

������1�� ���G�ң����W�����Ȳ����������u�r�ڌ�䓵��\�ã�J�ݡ���Ӌ�о���2005����2����

������2�� ���W�����Ȳ����������u�r��J�ݡ� �Ϻ�ؔ����W�W��2004����4����

������3�� ���W�����Ȳ���Ӌ�ܵİlչ�c�L�U����ģʽ�Ľ��O��J�ݡ� ұ��ؔ����2006����3����

������4�� ���t�ǡ��Ȳ����ƌ�Ӌ�M��Ч�ʣ�J�ݡ���Ӌ�о���2002����7����

������5���n�}�о��M���Ȳ���Ӌ����Ҏ���������գ�M�ݡ��Ї��̘I�����磬2001.

������6����_�壬�ν����pԪ�������w�����¬F����I��Ӌ���Ƶ���˼����J�ݡ���Ӌ�о���2000����3����

������7�� ��s�����R�����Ȳ����ƿ�ܵ��°lչ——��I�L�U������� ��J�ݡ���Ӌ�о��� 2003����6����

������8�� ����շ� ������ɽ�������ڡ� COSO����µăȲ������°lչ ��J�ݡ���Ӌ�о���2005����2����

������9�� �������L�U����Ȳ���Ӌ���Ͽ���о� ��M�ݡ��Ї�ؔ�����������磬2004.

������10�� �����ơ��F���L�U����Ӌģʽ�ı��������c��Փ���� ��J�ݡ��Ї���Ӌ��2005.

������11�ݺ���Ԫ����Ӌ�L�U�о���M�ݡ��|��ؔ����W�����磬 1997.

������12�݅��W�����Ȳ���Ӌ���L�U����ģʽ��J�ݡ��Ϻ���Ӌ��2006����1����

������13����ʯ��ȡ��F����I�Ȳ�����ϵ�y��M�ݡ����ŕ�Ӌ�����磬2000.

������14�ݏ������ȡ��Ȳ������ƶȣ�M�ݡ����ŕ�Ӌ�����磬2003.

������15���n�}�M���F����I�ȿ��ƶȣ�����綨�c�OӋ˼·��J�ݡ���Ӌ�о���2001����11����

������16�� Arthur A. Thompson.Jr and A.J.Strickland ������ʢ�A���g�����Թ������Ї�ؔ�����������磬2005.��17�� Robert S. Kaplan and David P. Norton�������µ��g�����Ե؈D���V�|���������磬2005.��18�� Larry F. Konrath�� Auditing�� A risk analysis approach�� 5th edition�� South-Western.��19�� Paul J. Sobel�� Auditor's Risk Management Guide�� Integrating Auditing and ERM�� Aspen Publishers�� Inc.��20�� The Committee of Sponsoring Organizations of the Treadway Commission�� Enterprise Risk Management Framework.��21�� Tillinghast-Towers Perrin�� Enterprise Risk Management�� An Analytical Approach.

�W�����x��һվʽ��Q��һ��һ�o��ֱ���ύ�����Ԕ��>>

ϵ�y�����B��Ӌ˼�S���þ͘I��C��ӖЧ������Ԕ��>>

ͨ������ӵ���Ч�ݏ������ڕx�����¸�н����Ԕ��>>

����Ԓ�_�ˡ�������Ů���L�v��2017�°���I���ö���������и����c�аl�M��Щ����

��ӕr�g��2018��1��25�ա���2018��2��8��

������|���ھ�̽ӑ