新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

【摘 要】 非審計服務作為會計師事務所收入的主要來源之一,其在我國的發展現狀一直頗受各界關注。本文就我國非審計服務的發展現狀及其滯后原因進行分析。

【關鍵詞】 非審計服務; 現狀; 原因

在注冊會計師行業誕生與發展過程中,審計一直是其傳統主導業務,審計業務是其主要甚至唯一的收入來源。同時,由于注冊會計師行業的半政府性質決定了會計師事務所不僅能提供公共產品性質的審計業務,而且能提供運用和加工可供決策的會計信息的增值服務,如管理咨詢、稅務代理等。如今,隨著市場經濟的不斷發展,資本市場的不斷壯大,決策對會計信息的依賴也越來越重,審計對于審計委托人也不再是其唯一的需求了。在需求方有需求和供求方也有能力提供滿足需求方要求服務的情況下,會計師事務所的非審計服務業務應運而生并且不斷擴大。

一、非審計服務發展現狀

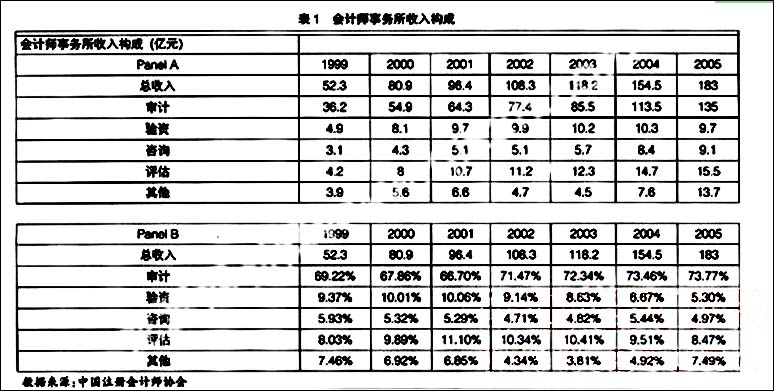

通過表1給出的1999-2005年我國會計師事務所服務收入構成,可以看出:在我國,會計師事務所收入呈現穩步增長態勢。從1999-2005年期間,我國會計師事務所收入呈現穩步發展態勢,從1999年的52.3億元到2005年的183億元,其中審計收入也一直是穩步上升趨勢,都在總收入的70%左右。非審計服務收入發展所占較絕對數與比重較小,如咨詢服務從1999年的3.1億元上升到了2005年的9.1億元,相對比重大致徘徊在5%左右。與發達國家相比,有相當大的差距。

二、我國注冊會計師非審計服務發展滯后的原因分析

造成我國會計師事務所非審計業務發展單一、滯后的原因,應該說是多方面的,概括起來主要有以下幾個方面:

(一)注冊會計師行業成立的特殊背景

我國的會計師事務所由原來的單位到后來的獨立運作與經營,其成立時的特殊決定了會計師事務所早期業務主要由主管部門指定。在一定的行業、一定的行政區域有穩定的市場份額甚至居于壟斷地位,如驗資主要集中于工商部門的事務所,國有企業審計、國有企業基建預決算審計主要集中于審計部門的事務所,稅務代理主要集中于稅務部門的事務所,這足以保持或維持事務所基本的生存,事務所缺乏拓展其業務的動力。市場化運作以后,我國法律明確規定不能隨便更換會計師事務所,更換會計師事務所成本不低。因此即使市場化后,會計師事務所的業務也是有一定保障的,對于會計師事務所來說,非審計服務的收入高低影響不大。

(二)現有專業復合型人才的缺乏

政府主導成立的會計師事務所主要專長于某些領域,如稅務部門成立的會計師事務所擅長對稅務咨詢與代理,對內部控制制度設計以及其他管理咨詢服務則不一定能勝任。同時我國政出多門,各方要求、標準不一,要做到各方滿意是很艱難的,對相關職能部門的影響力有時候顯得非常的重要。在我國目前的環境中,沒有哪個企業,哪家會計師事務所對每個行業都是專家。這種人為的市場格局很不利于專業復合型人才的培養和發展,也不利于吸引其留在注冊會計師行業。復合型人才的缺乏使會計師事務所缺乏提供非審計服務的技術支撐。

(三)會計師事務所的變革

我國會計師事務所成立的時候具有強烈的政府色彩,其成立后的發展變遷也同樣有著“無形的手”的強大影響。從到脫鉤,從從業資格的認定到業務的劃分,一系列的強勢改革使我國會計師事務所取得了較快發展,但是也使會計師事務所陷入劇烈的動蕩變革期,業務拓展能力與精力都受到極大的限制。顯然,事務所本身的動蕩也不利于非審計服務的發展。

(四)注冊會計師行業發展積淀有限

我國的注冊會計師行業發展歷史較短,會計師事務所正處于發展上升期。不可忽略的現實是我國注冊會計師行業恢復發展只有短短的20多年,雖然取得了較快的發展,但是大部分力量都用在拓展現有審計市場,缺乏足夠的市場意識與營銷能力和多元化服務人才,積累的人才與技術有限。因此,作為注冊會計師行業存在基本條件的審計業務發展都十分有限,更何況非審計服務!

(五)缺少行業管理組織對注冊會計師非審計服務市場的推動和促進

我國注冊會計師協會是注冊會計師行業的管理組織,其主要職責是審批和管理本會會員,指導地方注冊會計師協會辦理注冊會計師注冊;擬訂注冊會計師執業準則、規則,監督、檢查實施情況;組織對注冊會計師的任職資格、注冊會計師和會計師事務所的執業情況進行年度檢查;制定行業自律管理規范,對違反行業自律管理規范的行為予以懲戒;組織實施注冊會計師全國統一考試;組織和推動會員培訓工作;組織業務交流,開展理論研究,提供技術支持;開展注冊會計師行業宣傳;協調行業內、外部關系,支持會員依法執業,維護會員合法權益;代表中國注冊會計師行業開展國際交往活動;指導地方注冊會計師協會工作;辦理法律、行政法規規定和國家機關委托或授權的其他有關工作。可見,我國的注冊會計師協會主要是管理機構,較少涉及業務與注冊會計師行業服務市場的推動。

可見,無論是我國注冊會計師行業本身的發展變化歷程還是行業管理組織的職責范圍,都是我國注冊會計師非審計服務發展有限的重要原因。

【主要參考文獻】

[1] 白華,吳春.論提供非審計服務對注冊會計師獨立性的影響[J].上海會計,2002,(3).

[2] 陳麗蓉,李紅.基于委托代理視角的非審計服務與審計獨立性——來自中國證券市場的經驗證據[J].當代財經,2008,(06).

[3] 鮑童,劉錚.提高審計獨立性——關于禁止注冊會計師從事非審計服務的利弊觀.現代企業,2004,(08).

[4] 程小琴.非審計服務對審計獨立性的影響[J].市場經濟研究,2002,(5).

[5] 李海燕.理性看待我國非審計服務的發展[J].企業家天地,2008,(02).

[6] 林啟云.注冊會計師非審計服務研究[M].大連:東北財經大學出版社,2002.

[7] 路遠志,郭彥斌.非審計服務在我國注冊會計師行業的發展[J].財會研究,2007,(04).

[8] 桑笑.對是否將審計業務剝離的探討[J]. 技術經濟,2003,(11).

[9] 湯敬.非審計服務對審計獨立性影響的實證研究[D].碩士學位論文西南財經大學,2007.

[10] 葉少琴,劉峰.審計與管理咨詢業務:混營抑或分拆?[J].審計研究,2005,(02).

[11] 張晴.非審計服務與審計獨立性關系之研究[D].福州大學碩士論文,2005.

下一篇:注冊會計師民事責任的認定

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 少妇18xxxx性xxxx片 | 亚洲成人一区在线观看 | 国产精品成人一区二区网站软件 | 精品国产一区二区三区成人影院 | 99久久99久久精品国产片果冻 | 在线看黄色av | 亚洲综合15p| 久久久久久国产 | 久久免费一区 | 久久精品欧美 | 国产中文字幕在线观看 | 国产精品一二三四区 | 九九热精品视频在线观看 | 成人在线不卡 | 日韩综合网 | 韩日av网站 | 国产精品一区二区三区四区五区 | 国产精品国产三级国产a | 国产精品无码永久免费888 | 日本黄在线 | 欧美视频日韩视频 | 不卡中文一二三区 | 日韩成人精品视频 | 日本国产一区二区三区 | 久久久国产精 | 国产精品亚洲精品 | 91久久精品 | 日韩在线视频一区二区三区 | 麻豆视频传媒入口 | 亚洲免费三级 | 一区二区免费在线视频 | 综合网伊人 | 天天综合网网欲色 | 亚洲福利小视频 | 日本三级视频在线播放 | 欧美在线一区二区三区四区 | 中文精品在线 | 精品国产一区二区三区成人影院 | 亚洲视频自拍 | 久久成人在线视频 | 日韩激情一区 |

新用戶掃碼下載

新用戶掃碼下載