2005-10-16 13:52����Դ��

��������I(y��)��Ӌ�ƶȡ���Ͷ�Y����w������Ҫ�أ����������Y�a(ch��n)ʹ�Ù���ȡ�õ����롣���ڕ�Ӌ�������ʾ�ϣ��s��Ͷ�Y����w������Ҫ�أ�ҕ�����ã��ų��ڠI�I(y��)����֮�⡣�@�NҪ�ؚw͈����ʾ�����@Ȼ��ì�ܵģ�����б�Ҫ��Ͷ�Y����Č����M�н綨��

����һ��Ͷ�Y����Č���

����Ͷ�Y����������I(y��)�Č���Ͷ�Y����γɵġ���ˣ�Ҫ�_��Ͷ�Y����Č��ԣ��ͱ�����о�Ͷ�Y��ӡ�

����1.Ͷ�Y��ӵ����|(zh��)���P��Ͷ�Y��ӵ����|(zh��)��Ŀǰ�W�g����Ҫ���������N�^�c�����Y�a(ch��n)�^���@�N�^�c�J�飬Ͷ�Y����I(y��)��ͨ�^���������ؔ�����Y����ֵ����ͨ�^�Q(m��o)���Pϵ����������������е��Y�a(ch��n)���ڙ����^���@�N�^�c�J�飬Ͷ�Y����I(y��)�����Y�a(ch��n)Ͷ����һ���ض���I(y��)���λ�������_���ض�Ŀ�Ķ��@�õ�һ헙��档�������^���@�N�^�c�J�飬Ͷ�Y����I(y��)�ڱ�����(j��ng)�I����Ҫ�I(y��)��֮�⣬�ԬF(xi��n)�𡢌���o���Y�a(ch��n)��ʽ����ُ�I��Ʊ����ȯ���Ѓr�Cȯ��ʽ��(n��i)���������λ�M��Ͷ�Y��������δ���@��Ͷ�Y����Ľ�(j��ng)���О顣

�����������Y�a(ch��n)�^�������^߀�������^���ı��|(zh��)�Ͽ�����I(y��)�ڌ���Ͷ�Y�����Y�a(ch��n)��ͬ�r�����@����һ헙��棨��������Йࣩ���@헙�������Dž��c��Ͷ�Y��I(y��)��(j��ng)�I�����ę�����Ҳ�����Ǐı�Ͷ�Y��I(y��)�@ȡ��(j��ng)������ę�����߀�����ǿ���ԭ���Ϲ��������ȵ����������������@Щ����������I(y��)�_չ���I�I(y��)�ղ��ɻ�ȱ�ėl��������Ͷ�Y�О鶼�LJ��@��I(y��)�Ľ�(j��ng)�IĿ�˶�չ�_���A�ڻ�ӣ�������I(y��)��(j��ng)�I��ӵ��ЙC�M�ɲ��֡�

����2.Ͷ�Y��ӵ�Ŀ�ġ���I(y��)֮����Ҫ�M�Ќ���Ͷ�Y�����Ǟ��˸��õؾS�ֻ�U��(j��ng)�I��ӣ�����I(y��)�ճ���ӵ����졣��I(y��)����Ͷ�Y��Ŀ�ľ��w�ɚw�{�飺�٫@ȡ����Ľ�(j��ng)�����棻�ڷe���Y���Թ��ض���;֮�裻�ۅ��c������I(y��)�Ľ�(j��ng)�I�Q�ߣ�������I(y��)������������Ľ�(j��ng)�I���ܞ錢��Uչ��(j��ng)�IҎ(gu��)ģ���ʂ䡣

����3.Ͷ�Y����c�����I(y��)�յı��^��Ͷ�Y����c���U�I(y��)�գ��������I�I(y��)�գ��ڱ��|(zh��)������ͬ�ģ�����������I(y��)�Y�a(ch��n)��һ�N��(j��ng)�I��ʽ�����LJ��@��I(y��)��(j��ng)�IĿ�˶��_չ��һϵ���ճ���ӡ���ij�N���x�ρ��f�����I�I(y��)���ǽ�(j��ng)�I��I(y��)����Ҫ�Y�a(ch��n)�����U�I(y��)��һ���ǽ�(j��ng)�I��I(y��)���r�e�õ��Y�a(ch��n)��Ͷ�Y���һ���ǽ�(j��ng)�I��I(y��)��ʣ���Y�a(ch��n)�������h(hu��n)�h(hu��n)��ۣ������a�䣬���νY�ϣ�������á�

�����C����������ȻͶ�Y��ӌ�����I(y��)���ճ���ӣ���ôͶ�Y������Ȼ�͌�������Ҫ���ˡ����ԣ����H��Ӌ�ʄtί�T���J�飺�����룬ָ��I(y��)�ճ�������γɵČ��������ӵĽ�(j��ng)������Ŀ����룬������Ͷ�Y�߳��Y�����µę�������ӡ������С��ճ���ӡ��Ľ�ጞ飺��I(y��)�����µ�������I(y��)�սM�ɲ��ֵ����л�ӣ��Լ��@Щ��ӵ���������@Щ��Ӷ��γɵ��������P��ӡ�

��������ؔ�Օ�Ӌ�ʄtί�T�������ĵ�6��ؔ�Օ�Ӌ����桷ָ���������I�I(y��)�����룬ָijһ���w�ڳ��m(x��)�ġ���Ҫ�Ļ���ĵĘI(y��)���У����N�ۻ����a(ch��n)����Ʒ���ṩ�˄ڄջ��M����������Ӷ��@���Y�a(ch��n)��������僔��ؓ����������У��������У������m(x��)�ġ���Ҫ�Ļ���ĵĘI(y��)�ա��������a(ch��n)���N�ۮa(ch��n)Ʒ���ṩ�ڄա����J�����U��Ͷ�Y�����Y�Ȼ�ӡ�

�����҇��ġ���I(y��)��Ӌ�ʄt-���롷�����붨�x�飺����I(y��)���N����Ʒ���ṩ�ڄռ�����ʹ�ñ���I(y��)�Y�a(ch��n)���ճ���������γɵĽ�(j��ng)������Ŀ����롣�������ԡ�����ʹ�ñ���I(y��)�Y�a(ch��n)���ķ�ʽ�γɵ�����ͨ����������ʹ�ñ���I(y��)�ĬF(xi��n)��ȑ��ɱ���I(y��)��ȡ����Ϣ����ʹ�ñ���I(y��)�Č�����ȑ��ɱ���I(y��)��ȡ��ʹ���M����ʹ�ñ���I(y��)���̶��Y�a(ch��n)�ȑ��ɱ���I(y��)��ȡ����𣻢ܽ��ܱ���I(y��)�Ĺə�Ͷ�Y���ɱ���I(y��)��ȡ�Ĺ����ȡ�

��������Ͷ�Y�����ڕ�Ӌ����е���ʾ

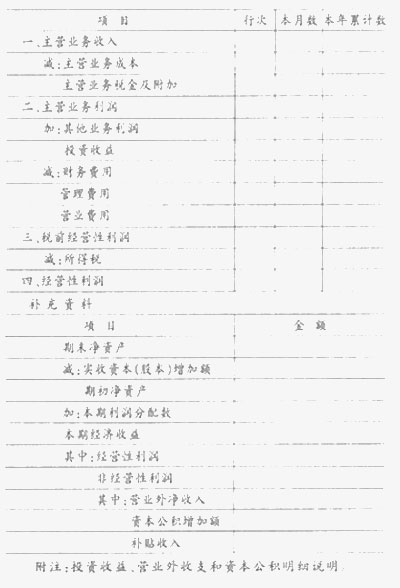

������ȻͶ�Y�����������Ҫ�أ���ôͶ�Y����͑�ԓ����I(y��)�I�I(y��)�����Ę��Ƀ�(n��i)�ݡ��P�߽��h���҇�����I(y��)��Ӌ�ƶȡ����PͶ�Y����������������ʾ������Ҏ(gu��)���������������~���I�I(y��)�������a�N���룫�I�I(y��)�����룭�I�I(y��)��֧�������У��I�I(y��)���������I�I(y��)�������������I(y��)��������Ͷ�Y���棨�p��Ͷ�Y�pʧ�����I�I(y��)�M�ã������M�ã�ؔ���M�ã����I�I(y��)�����������I�I(y��)�����룭���I�I(y��)�ճɱ������I�I(y��)�ն����ӣ������I(y��)�������������I(y��)�����룭�����I(y��)��֧�������������������~�����ö���

������Ͷ�Y���桱���������е���ʾ����Ҋ�±���

�W�����x��һվʽ��Q��һ��һ�o��ֱ���ύ�����Ԕ��>>

ϵ�y(t��ng)�����B(y��ng)��Ӌ˼�S���þ͘I(y��)��C��ӖЧ������Ԕ��>>

ͨ������ӵ���Ч�ݏ������ڕx�����¸�н����Ԕ��>>

���ö���������и����c�аl(f��)�M��Щ����")

����Ԓ�_�ˡ�������Ů���L�v��2017�°���I(y��)���ö���������и����c�аl(f��)�M��Щ����

��ӕr�g��2018��1��25�ա���2018��2��8��

������|(zh��)���ھ�̽ӑ