����08�ϰ��궐�����L�Y����������I���ö��������L

����2008���ϰ��궐�����L�ĽY���Է���

����һ���ϰ��궐���������L�Ŀ��w��r

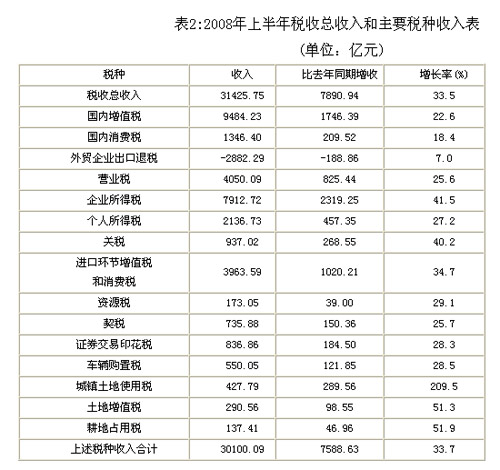

�����Ŀ������������ϰ���ȫ�����տ��������31425.75�|Ԫ��ͬ�����L33.5%������7890.94�|Ԫ��

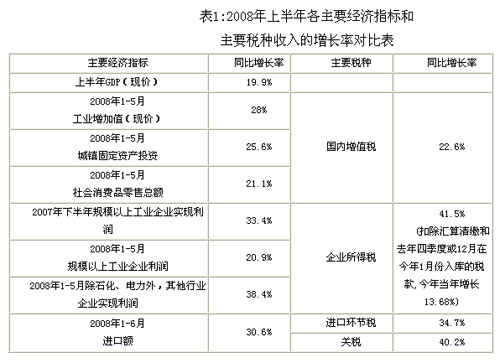

���������սY������������ֵ�������M�����I�I���քe���L22.6%��18.4%��25.6%�����D����Ӌ����2781.35�|Ԫ��ռ���տ��~��35.25%����I���ö��͂������ö��քe���L41.5%��27.2%�����ö���Ӌ����2776.60�|Ԫ��ռ���տ��~��35.19%�����P�����M�ڮaƷ���ա��P���քe���L34.7%��40.2%���M�ڶ��պ�Ӌ����1288.76�|Ԫ��ռ���տ��~��16.33%.

���������ϰ��꣬�҇����������^�m���ֿ������L����Ҫ�����ڽ���ƽ���^��lչ�������N���������^�����L�����ՙC�P�ӏ��������ܣ������LJ��ҏ��ƶ��ϼ��ض�ؓ�ĽY�����෴�������ϰ��꣬�҇����_�˺ܶ��p�p��I���˶���ؓ���Ķ������ߣ��罵�̓��Y��I���ö��ʺ��Cȯ����ӡ�����ʣ���߂������ö��M�ÿ۳��˜ʵȵȡ�

������Ҫ�f�����ǣ������ϰ��궐����������L��ȥ��ͬ�ڵ����L���߀��һЩ���ɱ����أ�һ�����څR�����U�������ļ��Ȼ�12�·ݶ����ڽ���1�·��������أ��������I����������L��ӳ�ڱ���ȵ����ö��ϣ�ʹ���ö������ӽ�2000�|Ԫ������ȥ�����{�����˶����Nβ���أ�ʹ�����˶�����400�|Ԫ���ң�����ȥ��5�µ��Cȯ����ӡ�����������{������ǰ4�����Cȯ����ӡ�����Nβ����460�|Ԫ���ҡ�����۳��@Щ���ɱ����أ������ϰ��궐���������L21.3%.

����������������L�ĸ�����Դ�ڽ�������İlչ�������w����ij�����N�������Lԭ����Ҫ���䶐�ʡ������Ͷ���������r���ڶ���ˮƽ��׃������ˮƽ������������r�£����յ����L�ٶ����ɶ��������L�ٶțQ���ģ����ܺ��ε�ֱ����GDP�����L�ٶȁ����㡣���҇��F�е�21�����N�У���Щ���N�Ķ�����GDP�P���^����Щ���N�Ķ�����GDP�]�л��^��ֱ�ӵ����Č����Pϵ���Ŀ��w���v��ؔ���������LԴ�ڽ������L�����cGDP���L������ֱ�ӵ����Č����Pϵ������֮�g����������ֱ�ӵı��^��

�����������w���N��������L��r��ԭ��

������һ��������ֵ���^�m�����^�����L�������e�ИI��ֵ��ͬ���½���

����һ����ԣ���ֵ���Ķ������w�ஔ�ڵڶ��a�I�������I����ֵ�͵����a�I���̘I������ֵ�������҇����е������a����ֵ�����̶��Y�a��������ֿۣܵ���ֵ���Ķ������H�ϱȹ��̘I����ֵ߀Ҫ��һЩ��

����GDP��һ���������a�I����ֵ֮�ͣ����ڵ�һ�a�I����ֵ�����L��ͨ���^�ͣ��������a�I����ֵ�����L�ʕ�����GDP�����L�ʣ���2008���ϰ���GDP���L10.4%����һ�a�I����ֵֻ���L3.5%���ڶ��a�I����ֵ���L11.3%�������a�I����ֵ���L10.5%������ֵ����Ҫ��Դ�ڶ������a�I����ֵ��������ֵ�������L�c�������a�I����ֵ���Lͬ����Ҳ������GDP�����L���ټ�֮��r�ϝq���أ�ʹ�ð��F�rӋ�����ֵ�������L�ʱȰ���׃�rӋ���GDP�����L�ʸ��ߡ�����һ�c�����ڽ�����̶��Y�aͶ�Y���L�^�죬Ҳʹ����ֵ�����������L���ڵڶ������a�I����ֵ�����L���Ķ���ʹ��ֵ�������L�ʸ���GDP�����L�ʡ�

����1-6�·ݣ�������ֵ���������9484.23�|Ԫ��ͬ�����L22.6%�����wԭ�����£�

����һ�ǹ��I����ֵ�^�m�������L��1-5�·ݣ�ȫ��Ҏģ���Ϲ��I��I����ֵ���F�rӋ�����L28%���ң���ȥ��ͬ�����мӿ죻

��������������MƷ���ۿ��~�ӿ����L�� 1-5�·ݣ�������MƷ���ۿ��~ͬ�����L21.1%����ȥ��ͬ�ڼӿ�5.7���ٷ��c��

�������ǹ̶��Y�aͶ�Y�^�m�������L��1-5�·ݣ��̶��Y�aͶ�Y���L25.6%����ȥ��ͬ�ڻ�����ƽ��

�������ИI����ԭ�͡�ú̿���ИI����ֵ�����LѸ�ͣ��քe���L35.4%��45.3%�����ٷքe��ȥ��ͬ�ڼӿ�42��30���ٷ��c��ԭ�ͺ�ú̿��ֵ��Ѹ�����L����Ҫԭ�����@Щ�ИI���F�rӋ�������ֵ���L���^�죬1-5�·�ʯ�ͺ���Ȼ���_�ɘI��ú̿�_���cϴ�x�I�Ĺ��I����ֵ�F�r���L�ʷքe��42%��46%���ҡ��������Ʒ�͡���ɫ���ٵ���ֵ���½������ٴ�����䡣���У��������ɫ������ֵ���քe���L8.9%��5.7%�����ٷքe������ͬ���½�12.3��32.8���ٷ��c����Ʒ����ֵ����ȥ��ͬ���½�49.7%���������H��ȥ��ͬ�ڵ�һ�롣�������Ʒ����ֵ�������½�����䣬��Ҫԭ����ԭ���σr�������̓r����ƌ��µ���ֵ�����½���ɵġ�1-5�£�ȫ���ú�r���ϝq��1.2����������r��s�����S�ֲ�׃��ԭ�̓r���ϝq49%����Ʒ�̓r��1-5� s���ֲ�׃����ɫ������ֵ������Ȼ������Ҫԭ��һ��ú̿����Դ�ɱ������������������ɫ���كr���½���1-5�£�ȫ���~��늽��X���\����ɫ���كr��ͬ�ȷքe�½�6.2%��6.7%��39.5%��һ��һ��������@Щ�aƷ����ֵ����������͡�

�����������������M�����뱣���^�����L

����1-6�£��������M�����1346.4�|Ԫ��ͬ�����L18.4%���cȥ��ͬ�ڵ����ٻ�����ƽ��ռ���տ�����ı��؞�4.3%.���У��ퟟ���M�����L19.9%����܇���M�����L18.6%����Ʒ�����M�����L12.9%����ƷĿ��Ӌ�����~ռ���M���������~��91.65%.

�������M���Ķ�������܇����Ʒ�͡������Ƶ�14��ض���Ʒ���N���~���N���������M�����뱣���^�����L��ԭ���ǣ�һ���ܵ����M����������L���ӣ���ҪƷĿ��ퟟ����܇�������͵Įa��������ƽ�����L���քe������ͬ�����L18%��18.1%��8.2%�������܇��H���r���m����Ӱ푣��F������N���~�����ߣ������F��������M��ͬ�����L42.7%��������ͬ�ڼӿ�13.3���ٷ��c��

�����������I�I�����뿂�w���ֿ������L��������5���_ʼ����

����1-6�·ݣ��I�I�����4050.09�|Ԫ��ͬ�����L25.6%��������ͬ�ڻ���1.6���ٷֱȣ�ռ���տ�����ı��؞�12.89%.

�����mȻ�ϰ���I�I���������L��Ȼ���^�죬��5�·��ԁ��� I�I�������ѽ�����ǰ�ڵ���Ӌ���١�5�·ݠI�I�����L17.9%����ǰ4������Ӌ���ٻ�����11.9���ٷ��c��6�·ݠI�I�����L13.8%����ǰ5������Ӌ���ٻ���14���ٷ��c��

�����I�I���Ķ����ǽ�ͨ�\ݔ�I�������I�����ڱ��U�I���]�ͨ�ŘI���Ļ��w���I���ʘ��I�����I���D�o���Y�a���N�۲��Ӯa��9���ИIȡ�õĠI�I���롣�ϰ��꣬�@Щ�ИI�в����ИI�I�I�������L�p������ɠI�I�����ٻ��䣺һ�ǽ���1-5���Cȯ�Ј����Ժ�ȥ��ͬ���Cȯ�I�I�I��������^�ߵ�����Ӱ��˽��ڱ��U�I�I�I��������L�����У�6�·��y���I���Cȯ�I�I�I����ͬ���½�7%��30%���ҡ����Ǿo�s؛�����ߺ;���ُ����Ը���m����ʹ��Ʒ���N���~�½���Ӱ��˷��خa�I�I�I����ǰ5���£���Ʒ���N����e���N���~�քe�½���7.2%��2.8%�����ٻ���21.3��31.5���ٷ��c��ǰ6���£����خa�I�I��ͬ�����L18%��������ͬ�ڻ���20.3���ٷ��c��

�������ģ���I���ö��^�m���ָ������L�B��

����1-6�·ݣ���I���ö�����7912.72�|Ԫ������2319.25�|Ԫ��ͬ�����L41.5%��������ͬ�ڼӿ�1.5���ٷ��c��ռ���տ�����ı��؞�25.2%.

������I���ö����L�^���ԭ����Ҫ�����ׂ����棺

����һ�DžR�����U�����ԭ���¶���Ҏ������IҪ��5�µ�ǰ���2007����I���ö�����ąR�����U���ټ��϶���D���ĕr�g����ˣ�����1-6�·ݵ����ö���������������֣�һ�DžR�����Uȥ��ȫ������ö��������U�{ȥ��12�·ݻ��4���ȵ����ö��������A�U����1-5�·ݻ��1���ȵ����ö��������տ��ֵĔ�����2008��1-6�·݅R�����U2007������Y��I���ö������3284.94�|Ԫ��������ąR�����U������1261.46�|Ԫ��ռȫ�������~��2319.25�|Ԫ����54.4%.���څR�����U��Ҫ����I����Ƚ��IЧ����r���P����2007����I�������L�^�죬�e��ȥ�������I����ͬ�����L���_1.28�������2008���ϰ������I���ö����F�˴�����L�����н�����I���ö����L86.3%�������~ռ���ö��������~��44.3%.������R�����U���غͽ���1�·��A�U��ȥ��4���Ȼ�12�·����ö����룬�ϰ���������I���ö��У��A�U����1-5�·ݵ������2794.57�|Ԫ����ȥ��ͬ�����L336.4�|Ԫ�����L13.68%.�@�����L�ٶȣ���ӳ����1-5�·�Ҏģ���Ϲ��I��I�������٣�20.9%����ȥ��ͬ�����٣�42.1%������Ȼ������r��Ҳ��ӳ���˃��Y��I���ö��ʽ��͵�Ӱ푡�

���������¶���������ԭ�����ȣ��¶��������Y��I������ߵ�25%���������Y��I�R������Ĺ�Ϣ�t���֏������A�����ö���ʹ1-6�����Y��I���ö����L43.7%���ȃ��Y��I���ö����ٸ߳�4.2���ٷ��c����Σ��¶���ȡ�������k���a�����k�ڷ�����I���Ճ������Ķ��������I���ö��������L�ٶȡ�

�������Ƕ������ܷ����ԭ�����ȣ����ղ��T�{������I���ö����A�U�ڏ���Ҏ���A�U���ö��r�������S�ֿ���ǰ���̝�p��ֻ���ڴ�������R�����U�rһ���Եֿۣ�ͬ�r����2007���ǰ�J��������15%�Ͷ��ʵĸ��¼��g��I�����Y�����´_�J֮ǰһ�ɕ���25%�Ķ����A�U���@����A�UҎ�������½���1-6�·����ö���ǰ����̓������Σ����ՙC�P����Ҏ���˽�����I�pʧ��ǰ�۳��l����Ҫ�������I����ṩ���~�pʧ�ĺϷ��������C�����ϣ���������˽��ڙC������춐�

�������壩�������ö��^�m�������L����������������

����1-6�£��������ö����2136.73�|Ԫ��ͬ�����L27.2%�����ٱ�ȥ��ͬ�ڻ�����1.3���ٷ��c��ռ���տ�����ı��؞�6.8%.���У���н���ö�����1308.05�|Ԫ��ͬ�����L41.2%��������ͬ�ڼӿ�5.8���ٷ��c����������Ϣ���ö������½�28.9%.

�����������ö��Ķ����ǂ��ˣ���Ҫ�dz�悾������룬������Ҫ��Դ�ǹ��Y���롣�����ϰ��꣬�ڹ��Yн���M�ÿ۳��˜���ߵ���r�£���н���ö������Ա������^�����L�������ټӿ죬��Ҫԭ���dz�悾������������L�ͼӏ���������Ⱥ�w�������ܵĽY����һ���ȣ�ȫ������ڍ������Yͬ�����L18.3%���c��ͬ�r�����ՙC�P�ձ�ӏ��ˌ��������������Ǹ�������Ⱥ����ıO�أ�����˂������ö������~�����ʡ�

������������Ϣ���ö�����½���ԭ����Ҫ����Ϣ�������{����ȥ��8�£�����������Ϣ���ö�������20%���{��5%����p��Ч���ڽ����ϰ�����ȫ�w�F������

�����������M�ڶ��ռӿ����L�������˶����ٴ������

����1-6�£��M�ڭh�������3963.59�|Ԫ��ͬ�����L34.7%��������ͬ�ڼӿ�12���ٷ��c���P�����937.02�|Ԫ��ͬ�����L40.2%��������ͬ�ڼӿ�20.6���ٷ��c���M�ڶ���ռ���տ�����ı��؞�15.6%.

�����P�����M�ڭh�����Ķ�����һ���Q���M���~���M�ڶ��Տ������L����Ҫԭ���ǣ�һ���M�ڿ������L��1-6�£���Ӌ�M�ڿ��~5675.64�|��Ԫ��ͬ�����L30.6%��������ͬ�ڵ����������12.4���ٷ��c�����LJ��H������Ʒ�r����m�ߝq���Ƅ����M���~�ijɱ����L���M�ڶ����S֮������L�����磬�҇�����ԭ�͡��F�Vʯ����Ʒ���M������ȸ��_50%���ϣ��ϰ����@Щ��Ʒ�r�������������M�������L�������r���M���~�ɱ����L����ԭ�͡��F�Vʯ�M�����քe���L24.4%��11%��22.5%���M���~�քe���L121.8%��85.8%��117.3%.

����1-6�£������˶�2882.29�|Ԫ��ͬ�����L7%��������ͬ�ڻ���23.4���ٷ��c�������˶����ٴ���������Ҫԭ��һ�dz������ٷž���1-6�£���Ӌ���ڿ��~6666.05�|��Ԫ��ͬ�����L21.9%��������ͬ�ڵ����ٽ�����5.7���ٷ��c�� ����ȥ���°����ԁ����齵�͡��ɸ�һ�Y���aƷ���ں͑���С�������ȡ����ס����ס���ʳƷ�Y�����ϝq�����{�˳����˶��ʣ��Nβ����ʹ�����˶�����400�|Ԫ���ҡ����磬�����䓲ġ���̿�����ij������քeͬ���½�97%��20.2%��7.5%��96%�������ij���������Ҳ�pС��9.6%.

�������ߣ��Cȯ����ӡ�������ٴ������

����2008���ϰ����Cȯ����ӡ�������836.86�|Ԫ��ͬ�����L28.3%�����ٱ�ȥ��ͬ�ڻ���778���ٷ��c������184.5�|Ԫ����������ͬ�������~������֮һ���Cȯ����ӡ����ռ���տ�����ı��؞�2.66%.

�����Cȯ����ӡ�����Ķ������Cȯ�������~���Cȯ����ӡ�������ٴ���������Ҫԭ��һ���Cȯ�Ј����m���ԣ��ɽ�����Ʊ��ֵ��������͡������ϰ��꣬�������ָ�����վ��ɽ���1406�|Ԫ����2007��ͬ���½�23.59%��Ŀǰ������ͨ��ֵ����6�f�|���H�ஔ�������ͨ��ֵ������֮һ������4��23���Cȯӡ���������{�ͺ����������@�p�١�ӡ�����{��ǰ�վ�����ӡ����9.1�|Ԫ���{�����վ�����ӡ����2.5�|Ԫ���c�{��ǰ��Ȝp��72.53%.

���������������N�����L��r��ԭ��

������һ�����������^�m���ֿ������L�����������@����

����2008���ϰ��꣬�����������735.9�|Ԫ��������ͬ�����L25.7%�����ٱ�ȥ��ͬ���½���7.8���ٷ��c����������ռ���տ�����ı��؞�2.3%.

���������Ķ������w�ஔ�����غͷ��a�Ľ������~�����صĽ����~�c�������T���õ�Ҏ���������P�����a�Ľ����~��Ҫ���½�ס���Ͷ��ַ��Ľ������̓r���Ӱ푡�

���������ϰ��꣬���������^�m���ֿ������L����Ҫԭ���������Ј�������Ȼ���S�����yӋ��1-5�·ݣ����خa�_�l��Iُ�õ�������eͬ�����L��13.7%��ͬ�r�����سɽ��r��Ҳ���ַ������L����������Ҫ���г��е����سɽ��r��ƽ�����L��20%���ϡ�

���������������ٻ������Ҫԭ���ǽ����ϰ����ԁ���Ʒ�������Ј��^����՝������ɽ����~ή�s��1-5��ȫ����Ʒ���N���~�½���2.8%�����������ڡ��Ϻ��ȵصĶ��ַ������½����ȸ���

�����������YԴ�������^�m���ֿ������L

����2008���ϰ��꣬�YԴ���������173.1�|Ԫ����ȥ��ͬ�����L29.1%�������cȥ�������ƽ���YԴ������ռ���տ�����ı��؞�0.6%.

�����YԴ���Ķ����Ǒ����YԴ�aƷ���N���������������YԴ������������L����Ҫԭ��һ����Դ�͵V�aƷ������ʢ���_�������N�������m���L�� 1��5�·ݣ��҇�ԭú�a�����L15.9%��ԭ�ͮa�����L1.7%����Ȼ��a�����L17.7%��ԭ�}�a�����L9.9%���F�Vʯ�a�����L25.7%��ʮ�N��ɫ���ٮa�����L12.2%.����ȥ��������^�{���˽�ú���U�\�V���~�V���u�V�ȮaƷ���YԴ�����~�˜ʣ�����Ч��ȥ���°����Ժ���_ʼ�w�F����������ȥ���ϰ������С��

����������܇�vُ�ö������^�m���ֿ������L

����2008��܇�vُ�ö����550�|Ԫ����ȥ��ͬ�����L28.5%�������cȥ��ͬ�ڻ�����ƽ��܇�vُ�ö�����ռ���տ�����ı��؞�1.8%.

����܇�vُ�ö��Ķ����Ǒ�����܇���N�ۿ��~��܇�vُ�ö����ֿ������L����Ҫԭ������܇�N���~�������L��2008���ϰ��꣬ȫ����܇�N����519.96�f�v��ͬ�����L��18.52%���c��ͬ�r����܇�r��Ҳ��һ�����ȵ��ϝq��

�������ģ��������P����Ѹ�����L

����2008���ϰ��꣬�c�������P�ij������ʹ�ö���������ֵ������ռ�ö���3�����N�����뿂Ӌ��855.8�|Ԫ��ͬ�����L103.8%����ȥ��ͬ�ڵ��������49.5���ٷ��c��3�����Nռ���տ�����ı��؞�2.7%.

�������У��������ʹ�ö����427.8�|Ԫ��ͬ�����L209.5%�����������152.6���ٷ��c��������ֵ�����290.6�|Ԫ��ͬ�����L51.3%�����ٻ�����27���ٷ��c������ռ�ö����137.41�|Ԫ��ͬ�����L51.9%�����������83.6���ٷ��c��ȥ��ͬ�����½�31.7%����

�����������ʹ�ö��Ķ������Ǽ{����ռ�õ�������e��������ֵ���Ķ������Ƿ��خa��ֵ���濂�~������ռ�ö��Ķ����DZ����Hռ�õĸ�����e��

�����������ʹ�ö��ɱ����L����Ҫԭ��������ӆ�ġ��������ʹ�ö����Зl�������������~���2�����mȻ���l����Ҏ����2007��1��1�����_ʼ��ʩ�������ڸ��س��_���w��ʩ�k���ĕr�g������ͬ�������Ϻ����V�|�ڃȵĴֵط�������2007���°�����_ʼ��ʩ��һЩ�ط�ȥ���ϰ��ꕺ�����ճ������ʹ�ö�����ˣ�ȥ���ϰ���ԓ���Ļ������^С�����2008���ϰ���ԓ��ͬ�����ٴ������ߡ�

����������ֵ�����ٻ������Ҫԭ��������ȥ���ϰ��귿�خa�Ј����������S�����ַ��������L�����^�ߣ����ջ������^�ߣ��������ϰ��귿�خa�����S�̶����@�½������ַ�����Ҳ������ԡ���ˣ��cȥ��ͬ����ȣ�������ֵ�����������@���䡣

��������ռ�ö��������L����Ҫԭ�����������ء�����ӆ�ġ�����ռ�ö����Зl�������Ǐ�2008��1��1�����_ʼ���еġ��µĶ��~�˜ʵ������������4�����ҡ�