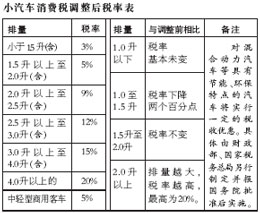

新汽車消費稅對乘用車(包括越野車)按排量大小分別適用六檔稅率(詳見上表)。按照這一調整,排量在1.0升以下的汽車,與調整前相比,稅率基本未變;1.0至1.5升的,稅率下降兩個百分點;1.5升至2.0升的,稅率不變;從2.0升以上,排量越大,稅率越高,最高為20%.這樣就拉大了不同排量汽車的稅率差距,加大了大排量和能耗高小轎車、越野車的稅收負擔,同時也相對減輕了小排量車的負擔,體現出對生產和使用小排量車的鼓勵政策。

據了解,現行消費稅對小轎車按排量大小,分別適用3%、5%和8%的稅率。而此次小汽車消費稅調整的主要內容是:將消費稅對小汽車的分類與國家新的汽車分類標準統一起來,將小汽車稅目分為乘用車和中輕型商用客車兩個子目,同時調整小汽車稅率結構,提高大排量汽車的稅率。

財政部人士表示,混合動力汽車可以有效提高發動機工作效率,節省燃料消耗,減少尾氣排放,我國《汽車產業發展政策》已將混合動力等汽車新技術列為鼓勵發展的汽車技術范圍,現行消費稅對此缺乏必要的扶持政策,需要研究出臺相關政策,鼓勵混合動力等具有節能、環保特點汽車的生產和消費。

[解讀]現行小汽車消費稅的稅率雖然也在一定程度上體現了“大排量多負稅、小排量少負稅”的要求,但是大排量車的稅率偏低,尤其是對大于2.2升的小轎車和大于2.4升的越野車在稅率上沒有進一步劃分,對真正大排量和能耗高的小轎車和越野車的生產和消費缺乏調節的力度。此外,國家也明確提出國家將引導和鼓勵生產和使用低能耗、低污染、小排量、新能源、新動力的汽車。