掃碼下載APP

及時(shí)接收新鮮考試資訊及

備考信息

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.8.0 蘋果版本:8.8.0

開發(fā)者:北京正保會計(jì)科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點(diǎn)擊下載>

2015年高級會計(jì)師考試定于9月13日舉行,為了幫助參加2015年高級會計(jì)師考試的學(xué)員早著手學(xué)習(xí),提前進(jìn)入備考狀態(tài),正保會計(jì)網(wǎng)校為大家整理了高級會計(jì)師各章節(jié)考試知識點(diǎn),以下是“第二章投融資決策與資金管理”中關(guān)于“權(quán)益融資方式”知識點(diǎn)內(nèi)容,大家可以提前預(yù)學(xué)習(xí)一下。

第二章 投融資決策與資金管理

知識點(diǎn)、權(quán)益融資方式

企業(yè)權(quán)益融資是通過發(fā)行股票或接受投資者直接投資等而獲得資本的一種方式。其中,戰(zhàn)略投資者引入、權(quán)益再融資(如增發(fā)、配股)等將成為公司融資管理的重點(diǎn)。

1.吸收直接投資與引入戰(zhàn)略投資者

吸收直接投資是企業(yè)權(quán)益融資的主要方式,其中,戰(zhàn)略投資者的引入則是吸收直接投資的管理決策所關(guān)注的重點(diǎn)。

只有符合下述特征的投資者才是合格的戰(zhàn)略投資者:

(1)資源互補(bǔ)。投資雙方處于相同或相近產(chǎn)業(yè),或者雙方的經(jīng)營活動具有一定的互補(bǔ)性,且投資者在行業(yè)中有很高的聲譽(yù)和實(shí)力,足以幫助被投資企業(yè)提高競爭力和綜合實(shí)力,能夠形成規(guī)模經(jīng)營效應(yīng)或互補(bǔ)效應(yīng),或通過業(yè)務(wù)組合規(guī)避不可預(yù)測的各種經(jīng)營風(fēng)險(xiǎn)。

(2)長期合作。戰(zhàn)略投資者因其投資量大而成為公司的重要股東,有能力、意愿和時(shí)間等積極參與公司治理,尋求與企業(yè)在優(yōu)勢領(lǐng)域的合作。

(3)可持續(xù)增長和長期回報(bào)。戰(zhàn)略投資者因長期穩(wěn)定持有公司股份,而與被投資企業(yè)共同追求可持續(xù)增長,并以此取得長期戰(zhàn)略利益與長期回報(bào),而非通過短期市場套利而取得回報(bào)。

2.股權(quán)再融資

股權(quán)再融資是指上市公司通過配股、增發(fā)等方式在證券市場上進(jìn)行的直接融資。

(1)配股。配股是指向原普通股股東按其持股比例、以低于市價(jià)的某一特定價(jià)格配售一定數(shù)量新發(fā)行股票的融資行為。

配股使得原股股東擁有優(yōu)先購買新發(fā)售股票的權(quán)利,凡是在股權(quán)登記日前擁有公司股票的普通股股東均享有配股權(quán),此時(shí)股票的市場價(jià)格中含有配股權(quán)的價(jià)格。

|

配股除權(quán)價(jià)格計(jì)算 |

通常配股股權(quán)登記日后要對股票進(jìn)行除權(quán)處理。除權(quán)后股票的理論除權(quán)基準(zhǔn)價(jià)格為: |

|

配股權(quán)價(jià)值計(jì)算 |

一般來說,老股東可以以低于配股前股票市場的價(jià)格購買所配發(fā)的股票,即配股權(quán)的執(zhí)行價(jià)格低于當(dāng)前股票價(jià)格,此時(shí)配股權(quán)是實(shí)值期權(quán),因此配股權(quán)具有價(jià)值。 |

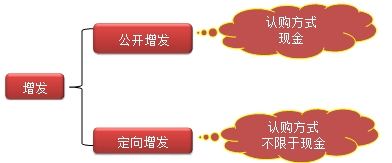

(2)增發(fā)。

增發(fā)是已上市公司通過向指定投資者(如大股東或機(jī)構(gòu)投資者)或全部投資者額外發(fā)行股份募集權(quán)益資本的融資方式,發(fā)行價(jià)格一般為發(fā)行前某一階段的平均價(jià)的某一比例。

正保會計(jì)網(wǎng)校2015年高級會計(jì)師考試網(wǎng)上輔導(dǎo)熱招中,為幫助廣大考生提前備考,2015年新課已經(jīng)全面開通!即報(bào)即學(xué)!

新用戶掃碼下載

新用戶掃碼下載安卓版本:8.8.0 蘋果版本:8.8.0

開發(fā)者:北京正保會計(jì)科技有限公司

應(yīng)用涉及權(quán)限:查看權(quán)限>

APP隱私政策:查看政策>

HD版本上線:點(diǎn)擊下載>

官方公眾號

微信掃一掃

官方視頻號

微信掃一掃

官方抖音號

抖音掃一掃

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計(jì)科技有限公司 版權(quán)所有

京B2-20200959 京ICP備20012371號-7 出版物經(jīng)營許可證 ![]() 京公網(wǎng)安備 11010802044457號

京公網(wǎng)安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产a级大片 | 在线观看国产 | 小草av| 色吧在线播放 | 黄色大片在线 | 日韩中文字幕视频在线观看 | 毛片免费观看网站 | 国产在线一区不卡 | 精久国产一区二区三区四区 | 日本一区二区不卡视频 | 国产免费av网站 | 国产精选h网站 | 婷婷av在线| 欧洲亚洲一区二区三区四区五区 | 免费国产一区二区 | 国产伦精品一区二区三区免费 | 日本一区二区三区视频在线观看 | 国产一区二区三区久久久 | 精品视频在线观看 | 特黄一级| 国产视频在线播放 | 成人国产精品免费观看视频 | 一本一本久久a久久精品综合小说 | 成人精品久久久 | 日韩精品久久久久久 | 在线视频中文字幕 | 丁香婷婷综合网 | 国产999精品久久久久久 | 亚洲一区二区av | 国产福利不卡 | 久久网站免费观看 | 婷婷成人av | 日韩视频久久 | 国产一级黄色影片 | 99视频在线播放 | 国户精品久久久久久久久久久不卡 | 亚洲成人av一区二区 | 国产亚洲精品美女久久久久久久久久 | 亚洲精品20p| 一区二区三区免费在线观看 | 疯狂做受xxxx高潮欧美日本 |