新用戶掃碼下載

新用戶掃碼下載實務二

資產評估實務(二)公式匯總

第一部分第三章:

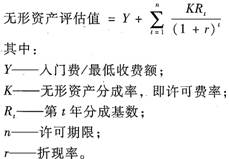

1.節省許可費法:

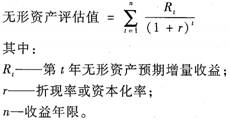

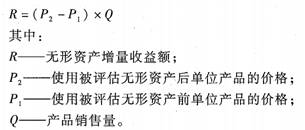

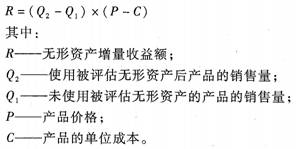

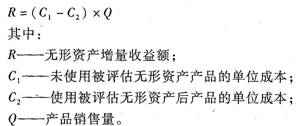

2.增量收益法:

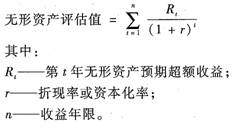

3.超額收益法:

4.收入增長型:

(1)生產的產品能夠以高出同類產品的價格銷售

(2)生產的產品采用與同類產品相同價格的情況下,銷售數量大幅度增加,市場占

有率擴大

5.費用節約型

6.與行業平均水平比較:

無形資產增量收益額=企業收益額-凈資產總額×行業平均收益率

7.超額收益估算:

8.無形資產收益額=銷售收入(利潤)×銷售收入(利潤)分成率

收益額=銷售收入×銷售收入分成率=銷售利潤×銷售利潤分成率

銷售收入分成率=銷售利潤分成率×銷售利潤率

銷售利潤分成率=銷售收入分成率÷銷售利潤率

9.約當投資分成法:

無形資產的約當投資量=無形資產的重置成本×(1+適用成本利潤率)

購買方的約當投資量=購買方投入總資產的重置成本×(1+適用成本利潤率)

10.無形資產折現率——風險累加法

無形資產折現率=無風險報酬率+風險報酬率

學員討論(0)

編輯推薦

相關資訊

新用戶掃碼下載

新用戶掃碼下載