新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收考試資訊及

備考信息

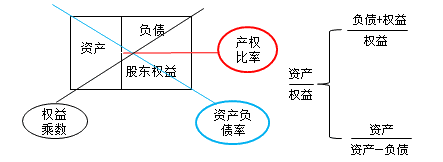

CMAP2在介紹用于度量杠桿化程度的時候,用了三個主要比率:債務對總資產比率(即資產負債率)、負債權益比率以及利息保障倍數比率。

而在考試出題時,常常不直接給出所需比率,而是給出其他的比率要求我們進行轉換,比如它不給出資產負債率,或者不給出負債權益比率,而是給出一個財務杠桿比率(權益乘數),它們之間的關系怎么破?

今天小編來和圖示來說明一下,作為財務人員我們知道一個亙古不變的恒等式:

資產=負債+股東權益

用圖示表示如下:

第一步:我們將圖示右邊,上下兩者相除得出負債權益比率,也叫作產權比率:

第二步:我們從左上方向右下方畫一條線,得出負債/資產,即債務對總資產比率也就是資

產負債率:

第三步:我們從右上方向左下方畫一條線,得出資產/股東權益,即財務杠桿比率,也就是

權益乘數:

將他們合到一起如下:

結論:

①指標換算

權益乘數=1+產權比率=1/(1-資產負債率)

產權比率=資產負債率×權益乘數

②變動關系:三者是同方向變動的,如果一個指標達到,另外兩個指標也達到。

下一篇:CMA P2練習題精選7

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 国产一区二区影院 | 免费aaaaaa少妇动态图美女 | 一级片大全 | 欧美一区二 | 婷婷综合五月天 | 欧美天天搞 | 国产日韩精品一区 | 日韩欧美一区二区视频 | 精品日韩一区 | 国产精品视频一区二区三区不卡 | 日韩在线视频一区 | 日韩综合一区 | 三级在线播放 | 国产婷婷色一区二区三区 | 欧美日韩免费观看视频 | 日韩二区| 国产精品国产精品国产专区不蜜 | 精品国产18久久久久久怡红 | 麻豆免费看 | 那里能看毛片 | 亚洲综合视频在线 | 爱爱免费观看视频 | 欧美日韩在线观看视频 | 日韩一区二区三区在线播放 | 国产一区二区久久 | 黄色不卡 | 久色成人 | 欧美日韩亚洲激情 | 欧产日产国产精品国产 | 亚洲 成人 在线 | 91成人在线 | 99国产精品久久久久久久久久 | 国产高清精品在线 | 国产精品久久久久久久9999 | 亚洲精品黄 | 久久99久久99精品免观看粉嫩 | 久久99国产精品久久99大师 | 国产视频一区在线播放 | 国产精品久久久久久久9999 | 精品欧美一区二区精品久久 | 精品视频网站 |

新用戶掃碼下載

新用戶掃碼下載