新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2013年初級會計職稱考試進入倒計時階段了,為了讓學員對考試情形有更好地認識,正保會計網校為大家精心整理了網校論壇學員分享的初級會計職稱考試《初級會計實務》科目的高頻考點,網校祝大家夢想成真!

【考情分析】

考頻:★★

2003多選、2009判斷

外購固定資產的核算

外購固定資產

企業外購的固定資產,應按實際支付的購買價款、相關稅費、使固定資產達到預定可使用狀態前所發生的可歸屬于該項資產的運輸費、裝卸費、安裝費和專業人員服務費等,作為固定資產的取得成本。一般納稅企業購入機器設備等固定資產的增值稅應作為進項稅額抵扣,不計入固定資產成本。具體賬務處理如下:

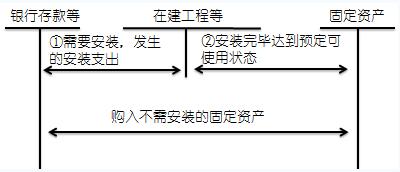

企業購入需要安裝的固定資產,先通過“在建工程”科目核算,待安裝完畢達到預定可使用狀態時,再由“在建工程”科目轉入“固定資產”科目。

企業購入需要安裝的固定資產,先通過“在建工程”科目核算,待安裝完畢達到預定可使用狀態時,再由“在建工程”科目轉入“固定資產”科目。

企業購入固定資產時,按實際支付的購買價款、運輸費、裝卸費和其他相關稅費等,借記“在建工程”科目、“應交稅費——應交增值稅(進項稅額)”,貸記“銀行存款”等科目;支付安裝費用等時,借記“在建工程”科目,貸記“銀行存款”等科目;安裝完畢達到預定可使用狀態時,按其實際成本,借記“固定資產”科目,貸記“在建工程”科目。

注意:企業購入固定資產時支付的增值稅是否作為進項稅額抵扣應遵從稅法相關規定。

企業以一筆款項購入多項沒有單獨標價的固定資產。應將各項資產單獨確認為固定資產,并按各項固定資產公允價值的比例對總成本進行分配,分別確定各項固定資產的成本。

【判斷題】企業以一筆款項購入多項沒有單獨標價的固定資產時,應按各項固定資產公允價值的比例對總成本進行分配,分別確定各項固定資產的成本。()(2009年)

【答案】√

![]()

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 久久久久国内精品 | 一区二区网站 | 一级片久久 | 亚洲日韩中文字幕一区 | 亚洲国产一区在线观看 | 国产手机在线播放 | 成人激情在线 | 成年人免费在线观看 | 韩日成人| 麻豆传媒免费看 | 欧美在线视频网站 | 色综合99 | 在线成人精品国产区免费 | 福利视频二区 | 一区二区三区回区在观看免费视频 | 性猛交xxxx乱大交孕妇印度 | 国产精品自在线 | 久久亚洲国产精品 | 国产精品久久久久久亚洲毛片 | 亚洲一区二区三区四区五区中文 | 日本a√在线 | 免费91看片 | 97久久精品 | 91香蕉视频污| 国产视频在线一区二区 | 国产精品视频一二三四区 | 欧美日韩不卡在线 | 久久精品国产亚洲7777 | 欧美日韩综合在线 | 国产欧美精品区一区二区三区 | www.色在线| 国产精品久久久久久久av大片 | 毛片免费观看网站 | 亚洲看片 | 性色av一区二区三区 | 欧洲成人精品 | 中国一级特黄真人毛片免费观看 | 精品久久久精品 | 欧美巨猛xxxx猛交黑人97人 | 成人性生交大片免费看视频r | 成人av在线网站 |

新用戶掃碼下載

新用戶掃碼下載