新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2014年初級會計職稱考試備考已經開始,為了幫助參加2014年初級會計職稱考試的學員掌握基礎知識,提高備考效果,正保會計網校精心為大家整理了初級職稱考試各科目知識點,希望對廣大考生有所幫助。

應交消費稅的賬務處理

1.銷售應稅消費品

企業(yè)將生產的應稅消費品直接對外銷售的,其應交納的消費稅,通過“營業(yè)稅金及附加”科目核算。

【例題】某企業(yè)銷售所生產的化妝品,價款2000000元(不含增值稅),適用的消費稅稅率為30%.甲企業(yè)的有關會計分錄如下:

【正確答案】

應交消費稅額=2000000×30%=600000(元)

借:營業(yè)稅金及附加 600000

貸:應交稅費——應交消費稅 600000

2.自產自用應稅消費品

企業(yè)將生產的應稅消費品用于在建工程等,按規(guī)定應交納的消費稅,借記“在建工程”等科目,貸記“應交稅費——應交消費稅”科目;將自產應稅消費品用于對外投資、分配給職工等,應該借記“營業(yè)稅金及附加”,貸記“應交稅費——應交消費稅”科目。

【例題】某企業(yè)在建工程領用自產柴油50000元,應納增值稅10200元,應納消費稅6000元。

該企業(yè)的有關會計分錄如下:

【正確答案】

借:在建工程 66200

貸:庫存商品 50000

應交稅費——應交增值稅(銷項稅額)10200

——應交消費稅 6000

本例中,企業(yè)將生產的應稅消費品用于在建工程等非生產機構時,按規(guī)定應交納的消費稅6000元應記入“在建工程”科目。

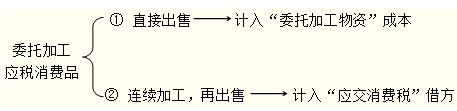

3.委托加工應稅消費品

委托加工應稅消費品在會計處理時,需要交納消費稅的委托加工物資,一般由受托方代收代繳稅款。受托方按應扣稅款金額,借記“應收賬款”“銀行存款”等科目,貸記“應交稅費——應交消費稅”科目。

委托加工物資收回后,直接用于銷售的,委托方應將受托方代收代繳的消費稅計入委托加工物資的成本;委托加工物資收回后用于連續(xù)生產應稅消費品,按規(guī)定準予抵扣的,委托方應按已由受托方代收代繳的消費稅款,借記“應交稅費——應交消費稅”科目。

4.進口應稅消費品

企業(yè)進口應稅消費品在進口環(huán)節(jié)應交納的消費稅,計入該項物資的成本。

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 日韩中文在线视频 | 国产日皮视频 | 九九九国产| 精产国产伦理一二三区 | 久久一区二 | 久久久精品免费 | 天堂在线 | 色就是色欧美亚洲 | 精品国产免费久久久久久尖叫 | 欧美日韩亚 | 狠狠艹| 亚洲精品三级 | 九九九国产 | 精品久久久久久久久久久久久久久久久 | 久久性 | 日韩视频在线一区二区 | 毛片网站在线观看 | 91精品国产91久久综合桃花 | 免费三级在线 | 91成人免费看 | 91看片神器 | 国产在线精品一区二区 | 另类av| 欧美日韩国产精品 | 污黄网站在线观看 | 成人在线国产 | 日韩免费高清视频 | 欧美日韩国产一区二区在线观看 | 91麻豆精品91久久久久同性 | 直接看的av网站 | 二区视频 | 日本国产一区二区三区 | 精品国产一区二区三区久久久久久 | 久久九九视频 | 懂色av蜜乳av一二三区 | 久久91| 久久精品在线 | 精品国产一区探花在线观看 | 久久av一区二区 | 日韩高清成人 | 国内av免费 |

新用戶掃碼下載

新用戶掃碼下載