新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2014年初級會計職稱考試備考已經開始,為了幫助參加2014年初級會計職稱考試的學員掌握基礎知識,提高備考效果,正保會計網校精心為大家整理了初級職稱考試各科目知識點,希望對廣大考生有所幫助。

發出存貨的計價方法

存貨發出既可以采用實際成本核算,又可以采用計劃成本核算。如果采用實際成本法則在存貨發出,要在先進先出法、全月一次加權平均法、移動加權平均法、個別計價法等方法中作出選擇。如果按照計劃成本進行存貨核算,則要對存貨的計劃成本和實際成本之間的差異進行單獨核算,最終將計劃成本調整為實際成本。下面先就實際成本核算說明存貨發出的計價。

1.個別計價法

2.先進先出法

在物價上漲時,期末存貨成本接近市價,而發出成本偏低,利潤偏高。

3.月末一次加權平均法

存貨單位成本=[月初庫存存貨成本+∑(本月各批進貨的實際單位成本×本月各批進貨的數量)]÷(月初庫存存貨的數量+本月各批進貨數量之和)

4.移動加權平均法

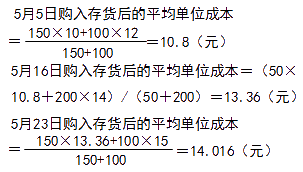

【舉例】假設甲公司采用移動加權平均法核算企業存貨發出成本,則D商品本期收入、發出和結存情況如表所示。從表中看出,存貨的平均成本從期初的10元變為期中的10.8元、13.36元,再變成期末的14.016元。各平均成本計算如下:

【分析】

表 D商品購銷明細賬(移動加權平均法) 金額單位:元

| 日期 | 摘要 | 收入 | 發出 | 結存 | |||||||

| 月 | 日 | 數量 | 單價 | 金額 | 數量 | 單價 | 金額 | 數量 | 單價 | 金額 | |

| 5 | 1 | 期初余額 | 150 | 10 | 1500 | ||||||

| 5 | 購入 | 100 | 12 | 1200 | 250 | 10.8 | 2700 | ||||

| 11 | 銷售 | 200 | 10.8 | 2160 | 50 | 10.8 | 540 | ||||

| 16 | 購入 | 200 | 14 | 2800 | 250 | 13.36 | 3340 | ||||

| 20 | 銷售 | 100 | 13.36 | 1336 | 150 | 13.36 | 2004 | ||||

| 23 | 購入 | 100 | 15 | 1500 | 250 | 14.016 | 3504 | ||||

| 27 | 銷售 | 100 | 14.016 | 1401.6 | 150 | 14.016 | 2102.4 | ||||

| 30 | 本期合計 | 400 | — | 5500 | 400 | — | 4897.6 | 150 | 14.016 | 2102.4 | |

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 日韩av成人在线观看 | 成人午夜小视频 | 2020av在线| 日韩欧美在线看 | 国产精品一区二区在线 | 欧美精品在线一区二区三区 | 久久精品国产77777蜜臀 | 国产日韩在线视频 | 午夜午夜精品一区二区三区文 | 中文字幕在线免费观看视频 | 美女91网站 | 国产精品美女久久久 | 久久久综合精品 | 麻豆传媒在线观看 | 国产一级视频 | 日韩欧美在线一区二区 | a视频在线 | 婷婷婷婷色 | 国产伦精品一区二区三区精品视频 | 欧美天堂| www一区二区| 欧美中文日韩 | 亚洲精选一区 | 中文字幕 视频一区 | 99热精品在线观看 | 国产亚洲欧美另类一区二区三区 | 中文字幕精品一区 | 欧美一级网址 | 免费国产网站 | 欧美精品123区| 成人黄色免费网址 | 精品国产乱码久久久久久闺蜜 | 日本精品一区二区三区视频 | 欧美一区二区三区视频在线 | 国产欧美精品国产国产专区 | 久久免费国产精品 | 欧美一区二区三区视频在线 | 欧美色图自拍 | 不卡在线一区二区 | 99在线视频播放 | 成人在线免费看 |

新用戶掃碼下載

新用戶掃碼下載