新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

努力是一種常態,像一日三餐吃飯睡覺。知識也不是一蹴而就,是一天一天扎實練習。以下是正保會計網校為您準備的初級會計職稱《初級會計實務》高頻考點。

會計計量——為了將符合確認條件的會計要素登記入賬并列報于財務報表而確定其金額的過程。

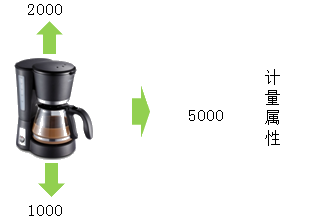

假設飯店已經經營了5年,有一天從庫房找到一臺咖啡機,該咖啡機是在開業時以5 000元買入的(歷史成本),現在若買一臺一模一樣咖啡機需要2 000元(重置成本),若是在舊貨市場將這臺咖啡機賣掉可以收回1 000元(可變現凈值),對于這臺咖啡機應該按照哪一個金額來計量呢?那么涉及到了會計要素的計量屬性問題。

(一)歷史成本

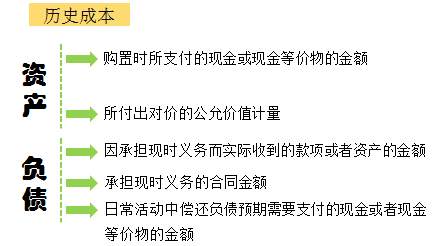

1.歷史成本——又稱實際成本,是指取得或制造某項財產物資時所實際支付的現金或者現金等價物。

2.適用范圍:對會計要素計量時,一般采用歷史成本計量屬性。

(二)重置成本

1.重置成本——又稱現行成本,按照當前市場條件,重新取得同樣一項資產所需支付的現金或現金等價物金額。

(1)資產:現在購買相同或者相似資產所需支付的現金或現金等價物的金額。

(2)負債:現在償付該項債務所需支付的現金或現金等價物的金額計量。

2.適用范圍:盤盈固定資產的計量。

(三)可變現凈值

1.可變現凈值——在生產經營過程中,以預計售價減去進一步加工成本和銷售所必需的預計稅金、費用后的凈值。

2.適用范圍:存貨的期末計價。

(四)現值

1.現值——對未來現金流量以恰當的折現率進行折現后的價值,是考慮貨幣時間價值因素等的一種計量屬性。

2.適用范圍:固定資產、無形資產以分期付款方式取得時,其入賬成本為現值。

(五)公允價值

1.公允價值——市場參與者在計量日發生的有序交易中,出售一項資產所能收到或者轉移一項負債所需支付的價格。

2.適用范圍:交易性金融資產的計量。

【例題·單選題】根據我國會計準則的規定,企業在對會計要素進行計量時,一般采用( ),采用其他計量屬性的,應當保證所確定的會計要素金額能夠取得并能可靠計量。

A.歷史成本

B.重置成本

C.公允價值

D.現值

【正確答案】A

【答案解析】企業在對會計要素進行計量時,一般應當采用歷史成本。

以上初級會計師試題摘自正保會計網校初級會計職稱基礎學習課程,基礎學習課程旨在幫助考生從頭開始,夯實基礎。課程由網校老師侯永斌、馮雅竹講授,能夠帶領大家快速進入初級備考的正軌。試聽課程>>

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 日韩在线视频一区 | 欧美日本亚洲 | 一区二区三区在线观看国产 | 欧美一级黄色片免费观看 | 久久99视频 | 亚洲电影一区二区 | 欧美夜夜操 | 亚洲精品视频免费观看 | 欧美日韩在线不卡 | 久久996热在线播放 日韩精品第一区 | 国产h在线 | 国产一区二区在线免费观看 | 日韩裸女| 成人高清免费观看 | 久国久产久精永久网页 | 欧美专区在线观看 | 黄网站在线免费看 | 久久久久久久久国产 | 国产人成精品一区二区三 | 在线一区| 黄色片在线免费观看 | 欧美日韩精品一区二区三区蜜桃 | 国产成人精品免费视频大全 | 网站黄色一级片 | 亚洲成人网一区 | 爱爱视频日本 | 免费看男女视频 | 妹子干综合 | 免费国产网站 | 国产精品视频一区二区三区 | 日韩av网站在线 | 欧美另类视频在线 | 国产高清自拍 | 久久九九| 99精品视频在线观看视频 | 久久wwww| 国产99久久精品 | 亚洲精品9999| 精品黄网 | 久久av一区二区三区亚洲 | 国产精品日韩一区二区三区 |

新用戶掃碼下載

新用戶掃碼下載