新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

親愛的考生們,小編又開著小車給大家送“干貨”了。面對巨大的考生群體,是不是又一個人偷偷躲在角落里瑟瑟發抖呢?小編為大家整理的是《初級會計實務》的會計等式,趕快坐上小編的車,和小編一起努力學習吧。

一、會計等式的表現形式

會計等式,又稱會計恒等式、會計方程式或會計平衡公式:表明了會計要素之間基本關系的等式。

(一)財務狀況等式

財務狀況等式,亦稱基本會計等式和靜態會計等式,是用以反映企業某一特定時點資產、負債和所有者權益三者之間平衡關系的會計等式。即:

資產=負債+所有者權益

資產=債權人權益+所有者權益

資產=權益

這一等式是復式記賬法的理論基礎,也是編制資產負債表的依據。

權益是資產的來源,資產是權益的存在形態,兩者之間必然相等。

(二)經營成果等式

經營成果等式,亦稱動態會計等式,是用以反映企業一定時期收入、費用和利潤之間恒等關系的會計等式。即:

收入-費用=利潤

這一等式反映了利潤的實現過程,是編制利潤表的依據。

(三)動靜結合的等式

資產 =負債 + 所有者權益+利潤

1000 =750 + 250

2000 =750 + 1250

2000 =750 + 250 + 1000

資產=負債 + 所有者權益 +(收入-費用)

費用+資產=負債 +所有者權益 +收入

二、經濟業務對會計等式的影響

期初等式:

資產 = 負債 + 所有者權益

1000 = 750 + 250

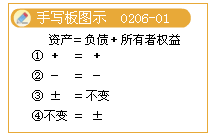

第1類:經濟業務的發生引起等式兩邊金額同時增加,增加金額相等,變動后等式仍保持平衡。

【例1】1月2日,企業收所有者追加的投資100萬元,款項存入銀行。(資產與權益同時等額增加)

資產 = 負債 + 所有者權益

1000 = 750 + 250

+100 = +100

期末資產總額1100萬元 期末權益總額1100萬元

【例2】2月5日,企業從銀行取得借款200萬元。

資產 = 負債 + 所有者權益

1100 = 750 + 350

+200 = +200

期初資產總額1100萬元 期初權益總額1100萬元

期末資產總額1300萬元 期末權益總額1300萬元

第2類:經濟業務的發生引起等式兩邊金額同時減少,減少金額相等,變動后等式仍保持平衡。

【例3】3月10日,企業用銀行存款歸還銀行借款100萬元。(資產與權益同時等額減少)

資產 = 負債 + 所有者權益

1300 = 950 + 350

-100 = -100

期初資產總額1300萬元 期初權益總額1300萬元

期末資產總額1200萬元 期末權益總額1200萬元

【例4】4月10日,投資人撤資100萬元,企業用銀行存款支付。

資產 = 負債 + 所有者權益

1200 = 850 + 350

-100 = -100

期初資產總額1200萬元 期初權益總額1200萬元

期末資產總額1100萬元 期末權益總額1100萬元

第3類:經濟業務的發生引起等式左邊即資產內部的項目此增彼減,增減的金額相同,變動后資產的總額不變,等式仍保持平衡。(資產內部有增有減)

【例5】5月15日,企業用銀行存款10萬元購買一臺設備。

資產 = 負債 + 所有者權益

1100 = 850 + 250

+10 -10 = 不變

期初資產總額1100萬元 期初權益總額1100萬元

期末資產總額1100萬元 期末權益總額1100萬元

第4類:經濟業務的發生引起等式右邊負債內部項目此增彼減,或所有者權益內部項目此增彼減,或負債與所有者權益項目之間的此增彼減。

(權益內部有增有減)

【例6】6月28日,企業將已到期但無力支付的應付票據30萬元轉為應付賬款。

資產 = 負債 +所有者權益

1100 = 850 +250

不變 = -30+30

期初資產總額1100萬元 期初權益總額1100萬元

期末資產總額1100萬元 期末權益總額1100萬元

【例7】7月30日,企業將資本公積30萬元轉為投資人的投資。

資產 = 負債 + 所有者權益 1100 = 850 + 250

不變 = -30+30

期初資產總額1100萬元 期初權益總額1100萬元

期末資產總額1100萬元 期末權益總額1100萬元

【例8】8月10日,企業將欠銀行的借款100萬元轉為銀行向企業的投資。

資產 = 負債 + 所有者權益

1100 = 850 + 250

不變 = -100 +100

期初資產總額1100萬元 期初權益總額1100萬元

期末資產總額1100萬元 期末權益總額1100萬元

負債750萬元

所有者權益 350萬元

【例9】9月15日,企業宣告分派利潤1萬元。

資產 = 負債 + 所有者權益

1100 = 750 + 350

不變 = +1 -1

期初資產總額1100萬元 期初權益總額1100萬元

期末資產總額1100萬元 期末權益總額1100萬元

負債751萬元

所有者權益 349萬元

| (1)一項資產增加、一項負債等額增加的經濟業務 (2)一項資產增加、一項所有者權益等額增加的經濟業務 |

同加 | 增加 |

| (3)一項資產減少、一項負債等額減少的經濟業務 (4)一項資產減少、一項所有者權益等額減少的經濟業務 |

同減 | 減少 |

| (5)一項資產增加、另一項資產等額減少的經濟業務 | 左增減 | 不變 |

| (6)一項負債增加、另一項負債等額減少的經濟業務 (7)一項所有者權益增加、另一項所有者權益等額減少的經濟業務 (8)一項所有者權益增加、一項負債等額減少的經濟業務 (9)一項負債增加、一項所有者權益等額減少的經濟業務 |

右增減 | 不變 |

快樂學習的時光總是短暫,是不是有些意猶未盡呢?快跟隨小編的腳步,進一步的學習吧。立即查看>>

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: av免费网址| 国内外成人在线视频 | 久久久久久久综合 | 国产精品视频久久久 | 免费黄色小片 | 欧美三级电影在线 | 中文字幕免费看 | 青青草网址 | a一级黄色网 | 亚洲精品一区在线 | 日韩欧美二区 | 自拍视频一区 | 黄色一级大片在线免费看产 | 天堂网在线视频 | 99精品在线观看 | 一二区av| 美女国产一区 | av在线不卡网站 | 91精品国产自产91精品 | 麻豆精品一区二区三区 | 国内久久| 日本不卡在线播放 | 国产精品国产三级国产在线观看 | 亚洲精品123区 | 日本大胆欧美 | 国产精品视频久久久 | 麻豆视频传媒 | 亚洲成人精品一区二区三区 | 91看片神器| 国产一区二区日韩 | 久久精品无码一区二区三区 | 日韩三区 | 91久久国产精品 | 午夜精品在线观看 | 性视频在线播放 | 久热久| 在线欧美视频 | 亚洲男人网 | 伊人论坛 | 热久久久久久 | 波多野结衣乳巨码无在线观看 |

新用戶掃碼下載

新用戶掃碼下載