新用戶掃碼下載

新用戶掃碼下載

掃碼下載APP

及時接收最新考試資訊及

備考信息

2017年審計師考試報名已經展開,大家準備好了嗎?備考的如何?有沒有煩惱?是不是被審計師眾多的知識點搞得頭暈腦脹的?不用再苦惱了,網校給大家整理了老師李斌的精彩視頻片段,讓我們跟著李斌老師快樂備考吧!

老師精彩視頻:

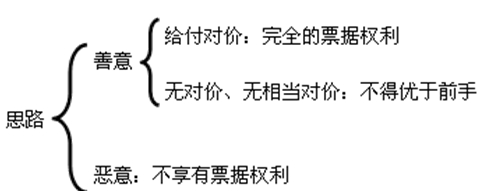

票據權利的取得

1)取得票據的途徑

①從出票人處取得;

②通過背書轉讓等方式從持票人處取得;

③依照稅收、繼承、贈與、企業合并等其他法定方式取得。

2)票據的取得,必須給付對價,即應當給付雙方當事人認可的相對應的對價;因稅收、繼承、贈與可以依法無償取得票據的,不受給付對價的限制,但是,所享有的票據權利不得優于其前手的權利。

3)因欺詐、偷盜、脅迫、惡意或者重大過失而取得票據的,不得享有票據權利。

【總結】

【示例】甲簽票據給乙,乙背書轉讓給丙,丁脅迫丙將票據背書轉讓給自己。則:

1)丁惡意取得,不享有票據權利。

2)若丁贈送給不知情的戊,戊是善意、無對價取得,權利不得優于丁(前手),則戊不享有票據權利。

3)若丁背書給支付對價不知情的庚,庚是善意的、已付對價的正當持票人,不受前手權利瑕疵的影響,享有完全票據權利。

推薦閱讀:

Copyright © 2000 - www.electedteal.com All Rights Reserved. 北京正保會計科技有限公司 版權所有

京B2-20200959 京ICP備20012371號-7 出版物經營許可證 ![]() 京公網安備 11010802044457號

京公網安備 11010802044457號

套餐D大額券

¥

去使用 主站蜘蛛池模板: 精品乱人伦一区二区三区 | 欧美日韩伊人 | 四虎影院最新地址 | 91精品国产综合久久久久蜜臀 | 在线观看一区二区视频 | 亚洲国产精品麻豆 | 中文字幕中文字幕 | 91欧美精品成人综合在线观看 | 女国产精品视频一区二区三区 | 成人6969www免费视频 | 国产一区二区三区四区www. | 久久成人在线 | 国产成人欧美一区二区三区八 | 可以在线观看av的网站 | 亚洲福利在线观看 | av在线中文 | 日韩欧美精品在线 | 91精品久久久久久久99蜜桃 | 曰批视频在线观看 | 午夜精品一区 | 国产99久久 | 美日韩一区二区 | 国产一区二区三区四区 | 亚洲一区免费观看 | 666av视频在线观看 | 黄色片在线免费观看 | 高清视频一区二区 | 亚洲综合国产 | 一区二区三区久久久 | 色欧美综合 | 国内精品久久久久久 | a级片在线| 日韩一区二区在线视频 | 激情av在线播放 | 波多野结衣在线视频播放 | 日韩视频在线观看免费 | 亚洲国产成人精品女人久久久 | 欧美日韩一区在线 | 国产理论在线观看 | 成人在线精品视频 | 91精品国产麻豆国产自产在线 |

新用戶掃碼下載

新用戶掃碼下載